增额终身寿险的弊端(增额寿险的好处和坏处)

2023-04-10 05:21:58 发布人:hao333 阅读( 2329)

增额寿险为什么没人买的原因具体在于大面积停售、预期收益率越来越低、存在销售误导的嫌疑、存在经营风险,具体详情为:大面积的停售:由于产品大面积停售,能买的已经赶上了末班车;预期收益率越来越低:通常趸交而言,持有30年后,IRR值3 499%的产品处于第一阶梯上,但是到不了3 5;

没人买增量寿险的原因在于大规模停售、越来越低的预期收益率、涉嫌销售误导和操作风险。具体细节如下:

1.大面积停售:《监管要求险企立即排查增额终身寿险相关风险 发现问题应立即停售》明确提到涨幅比例超过产品定价利率。因为产品大面积停售,能买的都赶上了末班车,已经饱和,这也是没人买增额寿险的原因之一;

2.预期收益率越来越低:之前的产品预期收益率还是比较高的。有些保单持有时间超过30年,可以超过IRR值3.5%。但大规模停发后,主要是因为每年增长3.5%的保额。

但是持有30年,IRR值达不到3.5%。一般来说,持有30年,IRR值为3.499%的产品上了第一个台阶,但达不到3.5%,预期收益越来越低。这种增量型的寿险是为了预期收益水平而买的。

低于预期,消费者不买账很正常;

3.有销售误导的嫌疑:大面积停止销售增量寿险,新开发的产品备案时,保险公司需要进行盈利测试,即假设一个投资收益率,而部分保险公司近五年的平均投资收益率根本达不到假设的水平。

监管部门给客户套现造成了问题,所以客户担心有问题,所以没人买;这是为了避免对消费者的销售误导,这也让客户一头雾水,害怕踩坑,所以这也是没有人买增量寿险的原因;

4.存在经营风险:增加的终身产品给被保险人带来的收益是预先确定的,不会受到未来投资环境的影响。但是,保险公司的投资收益是不确定的。如果不能兑现,必然导致动乱。保险是立国之本,不能乱。

所以这也是没人买增量寿险的原因。

相关阅读

RelatedReading

猜你喜欢

Guessyoulike

正装码表标杆 葡计历代作品回顾

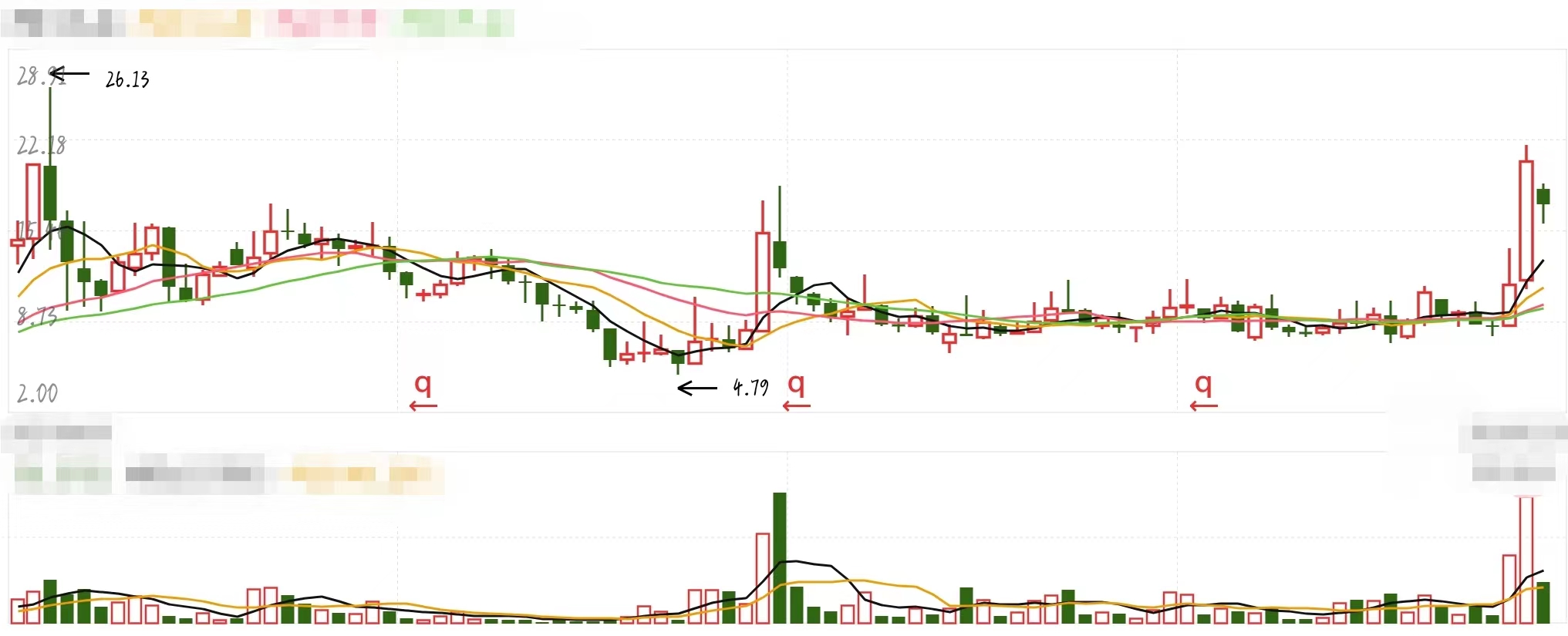

收评:两市震荡沪指跌1.52% 医药医疗板块大涨

西南证券及两名分析师收警示函 研报观点不审慎等