平安车主贷看征信吗(易鑫车主贷看征信吗)

2023-04-12 09:29:47 发布人:hao333 阅读( 7223)

征信花了可以暂缓申请车主贷、提供更多的还款能力证明、提供更可靠的担保、找不看重征信的平台申请、找往来密切的银行申请。

如果你把钱花在业主的贷款上,你可以这样做:

1.暂停业主贷款申请。

花费在征信上,通常是指个人征信中有较多的贷款申请记录和累计负债记录,而不是当前逾期、连续逾期、违法欠税等严重不良记录。

因此,用户只需暂停申请车主贷款,未来三个月不要在个人征信中添加任何贷款申请记录或负债。然后随着时间的推移,征信的影响会降低,然后申请车主贷款会更容易。

2.提供更多的还款能力证明。

如果说征信会对业主贷款产生负面影响,那就是贷款机构认为借款人资金紧张,还款能力不足。所以借款人需要做的就是让他打消这个顾虑,提供更多的证明,充分证明自己的还款能力。

比如单位出具的工作收入证明,社保公积金缴纳流水,普通银行卡流水等。工作越稳定,收入越高,缴费基数越大,流水越多,越能证明你的还款能力。

3.提供更可靠的保障。

比如增加共同借款人,购买车贷保险,找担保公司担保等。使车主贷款的贷款风险降低,还款更有保障,从而提高车主贷款的通过率。

但是买车贷险找担保公司会有额外的费用和一定的风险。因此,借款人在申请车主贷款时一定要慎重考虑,警惕被骗。

4.找一个不看重征信的平台应用。

比如u Car集团旗下的汽车金融服务平台神州车闪贷,其车主贷款产品月息低至0.3%,最快2小时放款。只进行车辆抵押登记,不停车,最高贷款额度30万。

关键是官网明确指出车主贷款额度只与车辆估价有关,个人资料仅供参考,不作为车主贷款额度的依据。可见,信用花完了也是有机会申请车主贷款的。

5.找一家关系密切的银行去申请。

所谓往来密切,就是通过该银行代发工资、缴交社保公积金、办理房贷、办理车贷、办理信用卡、办理大额存单等等,简单点说就是哪个银行的流水多、资产多,就去哪个银行申请车主贷。

这样银行就能更好的评估自己的综合资信状况,不会因征信花了这个单一因素就将人拒之门外,申请车主贷的成功率会更高。

相关阅读

RelatedReading

猜你喜欢

Guessyoulike

泛华2022总承保费增1成净利降6成 面临代理人流失难题

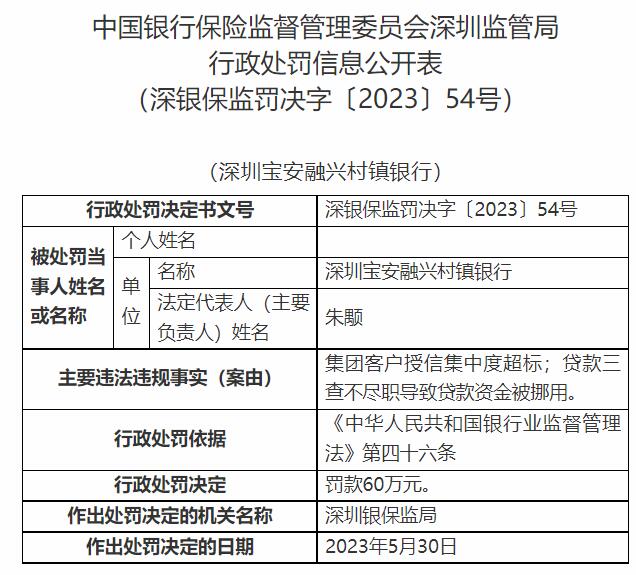

深圳宝安融兴村镇银行违规被罚 大股东为哈尔滨银行

初芯基金徐凯旋:发挥资本力量推动新型显示产业跃进发展