达尔文5号和超级玛丽4号(达尔文3号对比超级玛丽3号)

2023-04-15 15:19:06 发布人:hao333 阅读( 1785)

达尔文7号和超级玛丽7号区别有承保保险公司不同、中症和轻症保障不同、疾病关爱金保障不同、重疾二次赔保障不同还有癌症保障不同。

达尔文7和超级玛丽7的区别包括保险公司不同,轻中度疾病的保额不同,照顾疾病的保额不同,重疾二次赔付的保额不同,癌症的保额不同。

1、承保的保险公司不同

达尔文7的承保保险公司是国联人寿,超级玛丽7的承保保险公司是和泰人寿。

2.不同的疾病保障。

主要是由于轻中度疾病的保障不同,达尔文7号有35种轻症,最多3次,每次保额的60%,40种轻症,最多4次,每次保额的30%。超级玛丽7号患的是25种中国疾病,最多赔偿两次,每次60%保额。

50种轻症最高可赔3次,每次赔付保额的30%。

3、疾病保健基金保障不同。

达尔文7的保障是60岁前首诊重疾额外保险80%,中病额外保险30%。超级玛丽7的保障是60岁前重疾100%保费,中病20%保费。

4.第二次重疾赔偿不一样

达尔文7号重疾二次赔付是60岁前确诊,两次重疾间隔时间每隔一年恢复到保额的20%,最高可恢复到100%。超级玛丽7号重疾第二次赔偿是60岁前首次确诊重疾。

保额的80%在3年后再次确诊。

5.对癌症的额外保护是不同的。

达尔文7的癌症保障不仅可以补偿重度恶性肿瘤,还可以补偿轻度恶性肿瘤和原位癌。如果第一次重疾不是癌症,180天后确诊癌症,可以赔付保额的120%。首次确诊为癌症的,三年后第二次确诊,赔付保额的120%。

若恶性肿瘤较轻,原位癌三年后复发,赔付保额的30%。重度癌症和轻度癌症可各补偿一次。

超级玛丽7号的癌症保障是癌症津贴的给付,即在确诊为重度恶性肿瘤后,如果被保险人在365天后仍处于重度恶性肿瘤状态,则每次给付40%的保额,给付次数以三次为限。

相关阅读

RelatedReading

猜你喜欢

Guessyoulike

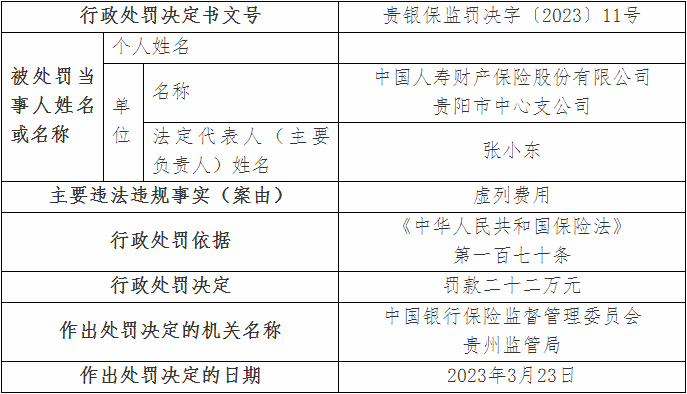

国寿财险贵阳市中支违法被罚 虚列费用

旧空调回收价格一般多少钱(旧空调回收价是多少)

当珠宝遇见“万年历” 此刻纵享“奢华”