申请房贷不拒机率高么(网贷多申请房贷被拒怎么处理)

2023-04-15 23:08:42 发布人:hao333 阅读( 1010)

房贷被拒了还可以申请,客户可以尝试提高首付比例、买总价低的房子、尽量结清其他外债、提高自己的收入、选择门槛低的银行、提供更多的抵押物、找人为自己担保贷款、增加共同贷款人、选择合适的贷款方式与买其他开发商的房子,具体来看:提高首付比例,减少对房贷的依赖。

如果房贷被拒,还可以申请。但客户需要先找出被拒的原因,等问题解决后再重新申请贷款。一般来说,房贷被拒后可以用以下方法重新申请:

1.提高首付比例

客户可以适当提高首付比例,这样可以减少对房贷额度的依赖,减少以后的每月还款额,也可以最大限度减少银行的顾虑,提高房贷成功率。

2.买一套总价低的房子

如果客户拿不出更多的首付,那么就可以降低买房的要求,购买单价更低或者面积更小的房子,这样房子的总价就会降低,在首付不变的情况下,对房贷额度的需求也会降低,银行对客户还款能力的担忧也会减轻。

可以增加抵押贷款的成功率。

3.努力结清其他外债。

客户在打算办理房贷时,可以尝试先结清其他外债,尽量将自己的负债率控制在50%以下。负债率越低,银行越不在乎客户,申请房贷时成功率越高。

但外债提前结清后,客户可以要求贷款机构出具贷款结清证明,因为征信报告上的信息更新不是实时的,有一定的滞后性。在这种情况下,贷款结清证明可以发挥关键作用。

4.增加你的收入。

一般情况下,银行会要求房贷客户月收入是月供的两倍以上。如果客户还有其他外债没有结清,银行会提高对客户收入的要求,客户也可以想办法提高收入水平。

只要他们的收入能够满足贷款和生活的开支,银行就不会对客户的还款能力有太多顾虑。

5.选择门槛低的银行。

不同银行在房贷审核上的力度不同。有些大银行不缺客户,所以审核会更严格。这种情况下,客户可以咨询更多的中小商业银行,在房贷审核上可能会更宽松。

6.提供更多抵押品。

客户可以向银行提供更多的抵押品,如汽车或一些有价值的理财和资产等。这样银行在评估客户资质方面会有很大的改变,不再特别担心客户房贷逾期,从而提高房贷成功率。

7.找个人给自己担保贷款

银行对贷款客户的资质有顾虑,客户可以找一些资质优秀的第三方为自己担保。因为担保人会承担连带还款责任,所以银行会适当放宽对贷款人的要求,提高抵押贷款的成功率。

但担保人会承担相应的债务责任,因此客户未来需要按照约定及时还款,尽量避免逾期。一旦房贷逾期,担保人的信用也会受到影响。

8.增加共同贷款人。

申请贷款时,客户可以和父母、子女、夫妻等一起申请贷款。但客户需要注意的是,共同贷款人也需要有较好的资质,有稳定的收入来源,征信不能有问题。增加共同贷款人后,银行会重新审核客户的资质。

可以增加贷款的成功率。

9.选择合适的贷款方式。

目前,平均资本和等额本息两种基本还款方式各有利弊。等额本息的好处是,贷款人可以准确把握每月还款额,有计划地安排家庭开支;平均资本的方法适合收入较高的人,因为前期还款压力大。

收入不是很稳定的客户要慎重选择。

10.买其他开发商的房子。

有时候银行拒绝客户的房贷并不是客户自身的原因,还有可能是开发商的资质证件不齐全,不符合贷款标准,在这种情况下客户可以购买资质证件都齐全的开发商推出来的房子。

客户可以根据自己被拒贷的具体原因来选择合理的解决办法。

相关阅读

RelatedReading

猜你喜欢

Guessyoulike

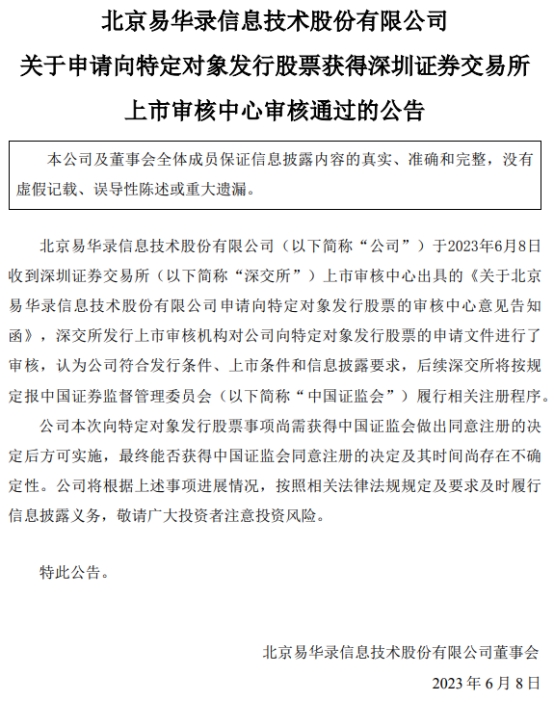

易华录不超29亿元定增获深交所通过 中德证券建功

沃度手表什么档次(沃度手表属于哪个等级的手表)

重庆渝快保报销标准(重庆市渝快保)