保费一般是怎么退的(怎么多退保费)

2023-04-18 14:19:28 发布人:hao333 阅读( 6373)

保险退保想要多退些,主要有以下几种情况来进行退保的。

如果想退更多的保险,退保主要有以下几种情况。

1.可以在保险合同的犹豫期内选择退保。长期保险犹豫期天数的计算是在合同签订后的10-15天内。如果投保人反悔不买,在此期间可以退保,保险公司会退还已经缴纳的全部保费。

比如第一年交了4000元,犹豫期退保时可以全部退回,有的保险公司会扣除a 10元的费用。如果过了犹豫期退保,可能只能拿到20%-80%的钱,具体要看保险的现金价值。

2.如果在犹豫期后退保,需要注意保单的现金价值,因为犹豫期外退保是按照保单的现金价值计算的。有些保险产品的现金价值比较高,或者保障到某一段时间的价值会比较高,可以超过缴纳的保费。

那么如果在此期间退保,可以多退保费或者不用承担保费损失。通过几个例子来看:

一位30岁的男性投保了一份重疾险,交20年保额30万。首年保费4599.6元。如果他5年退保,现金价值5592元,低于所交保费,退保时会有亏损。如果在保单中退保20年,现金价值为62076元,虽然损失有所减少。

但仍低于支付的保费。

一位30岁的男性投保了一份年金理财保险,年缴1万,5年,保障期20年。按照示范中档利率4.5%计算,不同时期的退保金具体为:如果保单六年退保,总生存利益为48163元,低于已缴保费。

如果7年退保,总生存利益50485元,基本已经还完了。如果10年退保,总生存利益为58113元,高于所交保费,有一定收益。

从上面的例子可以看出,不同的保险产品有不同的现金价值,有不同的保障期限。退保的时间点不同,也会导致现金价值不同。

3.如果保险销售过程中存在销售误导、代保险公司签订保险合同、隐瞒重要事实、因保险公司原因未接到回访电话等违规行为,投保人出示证据即可全额退保。

相关阅读

RelatedReading

猜你喜欢

Guessyoulike

房地产开发板块跌0.77% 深深房A涨10.04%居首

中国人寿意外险怎么查询保单(泰康人寿保险保单查询入口)

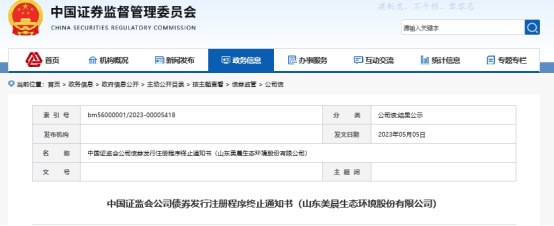

美晨生态终止发行不超9.43亿公司债 主承销商兴业证券