有慢性病可以买保险吗(将心血管病等慢性病筛防纳入医疗保险范畴)

2023-04-18 17:01:21 发布人:hao333 阅读( 5777)

可以买。

可以买。慢性病也可以投保,但不是所有的保险都可以购买,需要满足一定的条件。

如高血压和慢性病

1.医疗保险:比如某医疗保险的健康告知规定,被保险人收缩压(高压)低于160mmHg,舒张压(低压)低于100mmHg的,可以排除承保,否则不能投保;

2.重疾险:要看患者的具体情况。比如原发性高血压病因不明确,但不是2级以上高血压,且不伴有心/脑/肾疾病,那么一般可以排除。

3、意外险,大部分没有健康告知,即使有也很松。只要不是恶性肿瘤、瘫痪等严重疾病,一般都能买到;

4、防癌险,健康建议比较宽松,只要不是患癌症或者癌症相关疾病,那么通常不影响防癌险的投保;

5.普惠补充医疗保险,即当地的补充医疗保险,如长沙惠民保险、上海沪惠宝,只要有当地的基本医疗保险就可以买,对是否有既往疾病没有限制,但有些普惠补充医疗保险会将既往疾病及其并发症作为除外责任,不予理赔。

6.寿险:对于高血压患者,保险公司的核保是比较严格的。如果3级高血压患者投保寿险,基本会被拒保,2级和1级患者可能会被拒保。

购买慢性病保险的注意事项:

1.如实告知:我国《保险法》明确规定,双方签订保险合同时,保险人向投保人询问保险标的或者被保险人的情况时,投保人必须如实告知。如果不履行,保险公司可以拒绝赔偿。

2.是否排除或要求额外收费核保:市面上很多保险都有一定的慢性病条件,有些还是需要额外收费核保的。在加收费用的情况下,保险合同约定的责任可以理赔,否则拒赔。

3.选择宽松的产品投保。对于慢性病,保险公司对健康告知会非常严格。与其排除核保,不如选择健康告知宽松的产品投保。

4.保险责任:保险责任包括保险公司需要为被保险人履行的保险责任,如重疾险承保的疾病、医保报销比例、生存金金额等。

-

下一篇:聊惠保保险范围(冀惠保)

相关阅读

RelatedReading

猜你喜欢

Guessyoulike

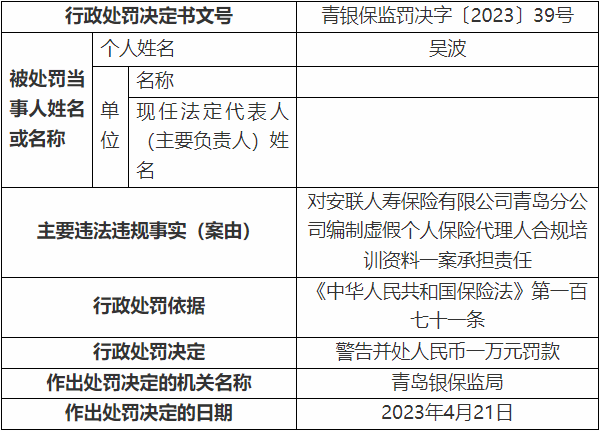

安联人寿青岛分公司违法被罚 编制虚假合规培训资料

中天氟硅业绩升势关联交易频收现比偏低 2年收4处罚

沪电股份涨停 机构净买入1.68亿元