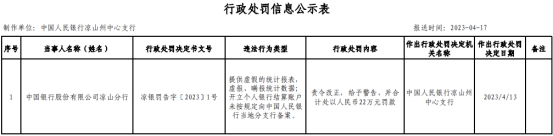

理财保险三年交满可以退吗(太平洋理财险交满十年能退本金吗)

2023-04-19 17:29:02 发布人:hao333 阅读( 2953)

理财保险交满期后不一定能全退。

金融保险到期后可能无法全额退款。理财型保险到期后退保是犹豫期后的一种退保,保单现金价值可以退还,但如果是万能险,保单现金价值可以退还。

需要注意的是,不同的理财型保险,甚至同一款理财型保险的缴费年限、缴费金额、投保年限等因素不同,都有可能导致现金价值不同,所以理财型保险到期后能否全额返还,要看具体产品何时返还。

不同类型金融保险的资本回报率时间规律:

1.增加终身寿险:保额和现金价值按照保险合同约定的利率不断增加。增额终身寿险选择三五年交费。第五年现金价值较高的产品,其现金价值等于所交保费,部分产品需要第七年甚至更长时间;

2.万能险:要看保险公司的产品,比如平安万能险。儿童万能险可以在第九年或第十年按照4.5%的万能利率还款。成人万能险一般在第十三年左右返还。万能险和万能账户的现金价值还是比较高的。

所以在大部分保费还没交的时候,几乎可以回本;

3.年金保险:根据产品收益、缴费年限等条件,正常投保、预期收益较高的年金保险,三五年即可缴费,第五年左右即可返还。如果加了万能账户,就更快了,最快第一年年底就能还上。

4.养老年金保险:养老年金保险的现金价值相对较低,返还时间比年金保险慢。是选择批量缴费,三年或者五年。一般十几年后现金价值会超过保费。这类产品一般以养老金补充为主,通常不考虑提前退保。

例如:

例1:以终身幸福人寿保险为例。如果一个0岁的男孩交了一份10年的寿险,第一年保费1万,10年后,他交了10万的保费,现金价值121128,大于已交保费。这时候他退保,相当于全额退还保费。

例2:以康宁终身寿险(万能型)为例。如果一个0岁男孩交了20年的寿险,第一年保费6000,那么交了20年后,保费已经交了12万。如果以2.00%的保证利率计算现金价值,则为133,216,大于已交保费。这个时候,他就会投降。

相当于全额退还保费;如果按中间利率4.5%计算,现金价值为175337,大于支付的保费。此时退保相当于全额退还保费;如果高等级利率为6.00%,现金价值为208612,大于所交保费,此时退保相当于全额退还保费;

例3:以大家养的2号养老年金保险为例。如果一个20岁的男人有20年的性生活,每年交1万的保费,20年后,他交了20万的保险费,现金价值171万5,比交的保险费少。这个时候,他就会投降。

不能退相当于已交保费的钱,也就是不能全部退。

相关阅读

RelatedReading

猜你喜欢

Guessyoulike

前所未有的安全感,华为云为网站安全保驾护航

分析型数据库如何创新?GOTC 2023 议题揭秘

生物医药板块涨1.17% 森菅医药涨14.21%居首