房贷放款一般需要多久(房贷放款需要多长时间)

2023-04-21 05:24:38 发布人:hao333 阅读( 5037)

房贷放款前不能做的事主要有:名下信贷产品还款出现逾期行为。

在申请的抵押成功释放到账户之前,请注意不要执行以下操作:

一、名下信贷产品逾期。

如果名下信贷产品还款逾期,很可能被银行或金融机构上报央行征信,在个人征信中留下不良记录,导致个人信用受损。在审批过程中,还有一个查询信用信息的环节。

银行一旦发现客户的征信有问题,必然会担心放贷的风险,拒绝批贷。

注意:

个人征信报告中的逾期不良信息,即使全部欠款还清后,也不会立即消除,一般至少需要五年才能删除。

第二,申请大量贷款

1.如果申请了房贷,同时又申请了其他贷款,导致征信查询记录过多,会让银行担心个人经济生活的不稳定。出于风险控制的考虑,银行会慎重考虑是否放贷。

2.银行可能怀疑客户借的其他贷款资金用于支付房屋首付,房屋首付必须用客户自有资金支付。如果被怀疑,房贷审批可能不会通过。

第三,大额购买使用信用卡。

如果用信用卡进行大额消费后不及时还清,征信报告显示的个人负债率估计会升得相当高。届时,如果客户在办理房贷时不能提供足够的经济收入数据证明自己有能力按时偿还贷款本息,可能会被银行担心还款能力不足。

第四,为他人担保贷款

如果为他人贷款有担保,征信上也会有贷款显示,会被视为担保人的隐形债务。如果隐形债务金额过大,会影响自身抵押的审批金额,甚至审批不通过。

五、现金信用卡、鲜花、白条等。

信用卡、花呗、白条等信用支付工具如果被非法套现,一旦被纳入个人征信系统,不仅信用卡、花呗、白条等信用支付工具的功能会受到限制,房贷也必然会受到影响。

6.辞职和工作变动

如果在申请房贷期间辞职导致住房公积金终止,而客户正在申请公积金贷款,则可能无法批准房贷,因为办理公积金贷款的前提是住房公积金账户处于正常缴存状态,终止后账户很可能被封存。

相关阅读

RelatedReading

猜你喜欢

Guessyoulike

证券板块跌0.94% 财通证券涨0.52%居首

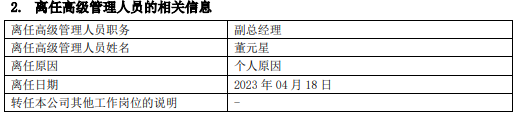

华泰柏瑞基金副总经理董元星离任

QJQJ是什么牌子的香烟(QJQJ是哪个香烟品牌)