商业补充医疗保险可以报销哪些(商业医疗保险哪种好)

2023-04-21 13:20:14 发布人:hao333 阅读( 3189)

商业医疗的缺点如下:保费高、健康告知严格、不保证续保具体如下:保费高,商业医疗险与医保相比,医保通常在几百元商业险可以选择几百到上千。

商业医疗的弊端包括保险费高、健康告知严格、不保证续保等。如下所示:

1.保费高。相对于医疗保险,医疗保险通常是几百元,而商业医疗保险可以从几百元到几千元选择。

2.严格的健康告知:商业医疗保险对被保险人的健康告知是严格的,尤其是对既往疾病患者,基本会拒保。

3.非终身保障续保:纵观上百万的医疗险和住院险,能保障续保的不多。目前市场上最高续保只有20年。一旦到期,被保险人将失去医疗保险的保障,保障续保期相对较短。

4.豁免详情:每个医保都有一些不能赔付的地方,比如最常见的“既往疾病不赔”、“先天性疾病不赔”。

5.保障范围少:大多数商业医疗保险分为两类。第一类是住院医疗保险(管理小病),第二类是百万医疗保险(大病报销)。而大部分商业医疗保险只报销意外的门诊。如果你去门诊看病,比如感冒发烧,是没有补偿的。

6.不能单独报销:商业医保只能使用专项资金的“门诊医保”,商业医保的门诊不能单独报销。

7.费用报销形式理赔:个人医疗商业保险采用报销形式,即保险公司理赔金额不会高于实际治疗费用。如果被保险人大病后需要休养,需要先行赔付。

8.免赔额:医保的免赔额比较高。通常情况下,如果被保险人患了小病,达不到免赔额,是不会报销的。

9.医院:医保一般只会给合同范围内的定点医院报销。如果不是在定点医院治疗,一般是不会报销的。

10.复习需要很长时间。商业医保报销时,通常需要提交非常详细的医疗资料和各种单据才能报销,人工审核耗时较长。

11.无寿险:商业医疗保险通常只提供医疗保险合同范围内的保障,其他像身故之类的事情是不会理赔的。

相关阅读

RelatedReading

猜你喜欢

Guessyoulike

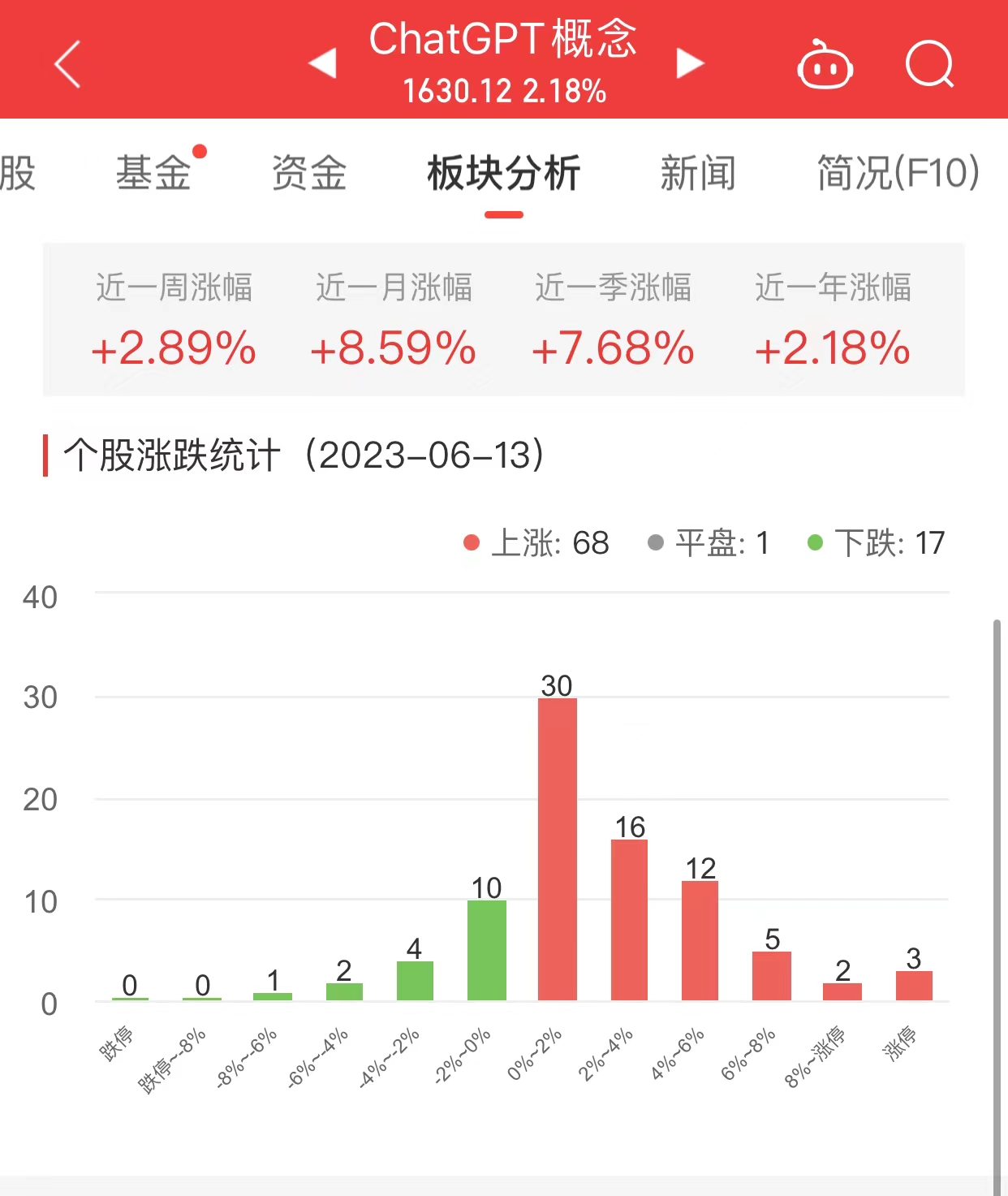

ChatGPT概念板块涨2.18% 传智教育涨10.03%居首

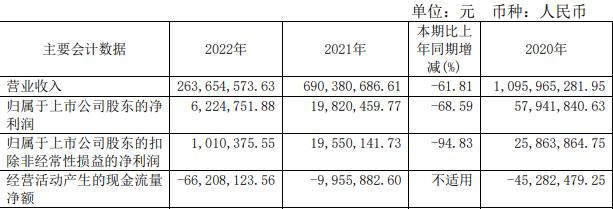

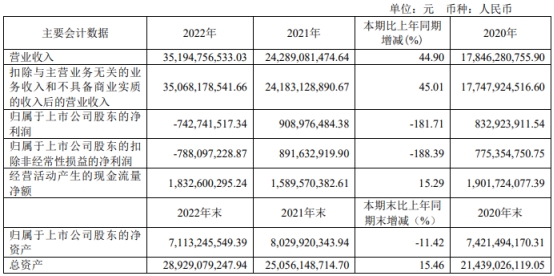

太极实业2022年亏损7.4亿元 计提资产减值准备12.7亿

晶澳科技不超89.6亿可转债获深交所通过 中信证券建功