房贷审核不通过(首付会退吗)

2023-04-22 20:04:09 发布人:hao333 阅读( 4860)

房贷审核不通过原因:征信有不良记录。

抵押贷款审计失败的主要原因如下:

1.个人信用不好

银行在审批房贷时,发现客户的个人征信报告中记录了不良信息(比如其名下信贷产品留下的逾期记录未能按时还款),担心放贷风险较大,自然会拒绝审批贷款。

解决方案:

耐心修复受损的征信,积累良好记录。建议信贷三到六个月后重新申请房贷。(注意,如果不良征信是由于您名下的信贷产品逾期还款造成的,一定要第一时间还清欠款,否则会继续逾期,继续对个人信用造成负面影响。

不可能拿到房贷)。

2、个人负债率过高。

最近客户频繁向多家银行和贷款机构/平台申请多笔贷款,或者用信用卡大额消费未还清,导致征信“开花”,多头借贷出现,个人负债率上升,银行担心经济生活不稳定,自然不会通过房贷审批。

解决方案:

还清你名下未还的贷款和信用卡。如果一时还不掉,那就尽量多还,并且注意一两个月内不要申请新的信贷产品,等征信的“支出”有所改善,个人负债率有所下降后再尝试申请房贷。

3.提供的信息不完整或不正确。

因为提供给银行的申请材料不够全面,银行很难审批;或者信息存在错误,与实际情况不符,让银行怀疑其隐瞒了真实情况,骗取贷款,自然会拒绝客户的贷款申请。

解决方案:

通过补充完善资料重新申请,确认资料无误后再提交。到时候只要个人信用没问题,房贷应该能顺利批下来。

4、银行流水不充足。

银行一般要求客户提供月收入不低于月供两倍的房贷。比如某客户申请贷款金额60万,期限20年的房贷,每月需还本金2500元,客户需提供月收入不低于5000元。

解决方案:

1)选择提高首付,降低贷款额度,这样银行对流水的要求也会降低。

2)和配偶、父母一起申请房贷,然后把对方的流水提交给银行。

3)可以用公积金/社保存款证明来补充。如果名下有一定的资产,也可以向银行提供一些额外的资产信息。

5.银行额度比较紧张。

由于银行业务繁忙,客户申请按揭贷款时贷款资金紧张,按揭贷款已被推迟或暂停。

解决方案:

客户可以在另一家有足够额度的银行重新申请房贷。

6.房地产开发商有问题。

房地产开发商证件不全,不具备卖房资格,等等。

解决方案:

只能选择退房,退首付。但因为按揭不能获批不是客户的错,所以客户退房不算违约。一般首付都可以拿回来,不需要支付违约金,甚至可以索赔一定的损失费。

如果房贷类型是公积金贷款,可能是因为:

1、住房公积金缴存时间未满。

公积金贷款规定,申请人住房公积金必须按时足额缴存六个月及以上(一般必须在当地住房公积金缴存,才能在当地买房,除非所在城市已开通异地公积金贷款业务。

缴存地与购房所在地住房公积金互通)。

2、申请当月住房公积金账户处于封存状态

住房公积金账户被封存后只有提取业务不受影响,客户只能等之后账户启封、重新续缴上住房公积金才有机会申请公积金贷款。

3、名下办有公积金贷款未还清或申请过两次公积金贷款

当名下已经有公积金贷款时,必须先把该笔贷款还清,然后才能去申请新的公积金贷款。而如果已经申请过两次公积金贷款,无论贷款是否结清,都无法再去申请新的公积金贷款,客户购买三套房时就只能选择申请商业贷款了。

相关阅读

RelatedReading

猜你喜欢

Guessyoulike

购买养老保险档位(手机购买养老保险)

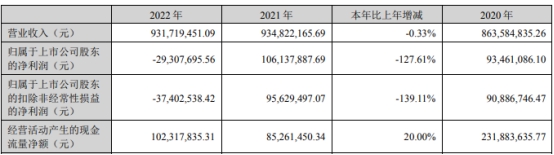

荣旗科技上市首日破发跌9% 超募5.7亿现金流波动大

外媒:游戏中黑人女主比例正在上升 但仍有增长空间