医疗保险缴费比例单位和个人分别是多少(北京市社会保险个人权益记录查询平台)

2023-04-25 11:40:23 发布人:hao333 阅读( 9123)

如果是在犹豫期内退保的话,不会有什么经济损失,保险公司会退还全部保费,至多扣除一些工本费;经济损失:而若是过了犹豫期再退保,就无法退还保费了。

如果在犹豫期内退保,不会有经济损失,保险公司会退还全部保费,最多扣除部分生产成本;

1.经济损失:犹豫期后退保,将无法退还保费。保险公司一般按照现金价值退还保费,所以投保人会遭受一定的经济损失。尤其是投保初期,保单基本没有现金价值。

2.安全感消失:除了经济损失,原有的安全感也会消失。没有保险保障,一旦遇到风险,所有损失只能自己承担。

3.投保难度增加:保障型保险对被保险人的年龄和健康状况有要求,因此如果被保险人的健康状况发生变化,可能会影响投保。

4.保费涨价:保障型保险产品的价格通常会随着投保人年龄的增长而上涨。投保人年龄越大,风险越高,所以退保后再买保险会变得更贵。

5.如果要退保,最重要的是看自己的身体状况和年龄,能不能买到比这个保险更好的产品。还要看现有保单的现金价值。如果现金价值低,容易亏损,不建议退保。

退保流程:

1.去当地保险公司柜台手工办理退保,只需带上身份证、保险单和银行账户,填写退保申请表,咨询退保所需的具体资料;

2.按照保险公司的要求准备退保资料。一般需要准备解除保险合同申请书(可在保险公司官网下载或在平安保险公司线下服务网点填写)、保险单、投保人身份证、保费缴纳凭证;

3.携带退保资料到保险公司柜台申请退保。

4.资料审核通过后,要求投保人填写一份解除保险合同申请书,保险公司一般会退保,退保金会在约定时间内返还到投保人指定的银行账户。

相关阅读

RelatedReading

猜你喜欢

Guessyoulike

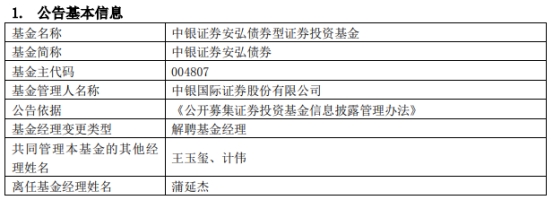

中银证券蒲延杰离任5只基金

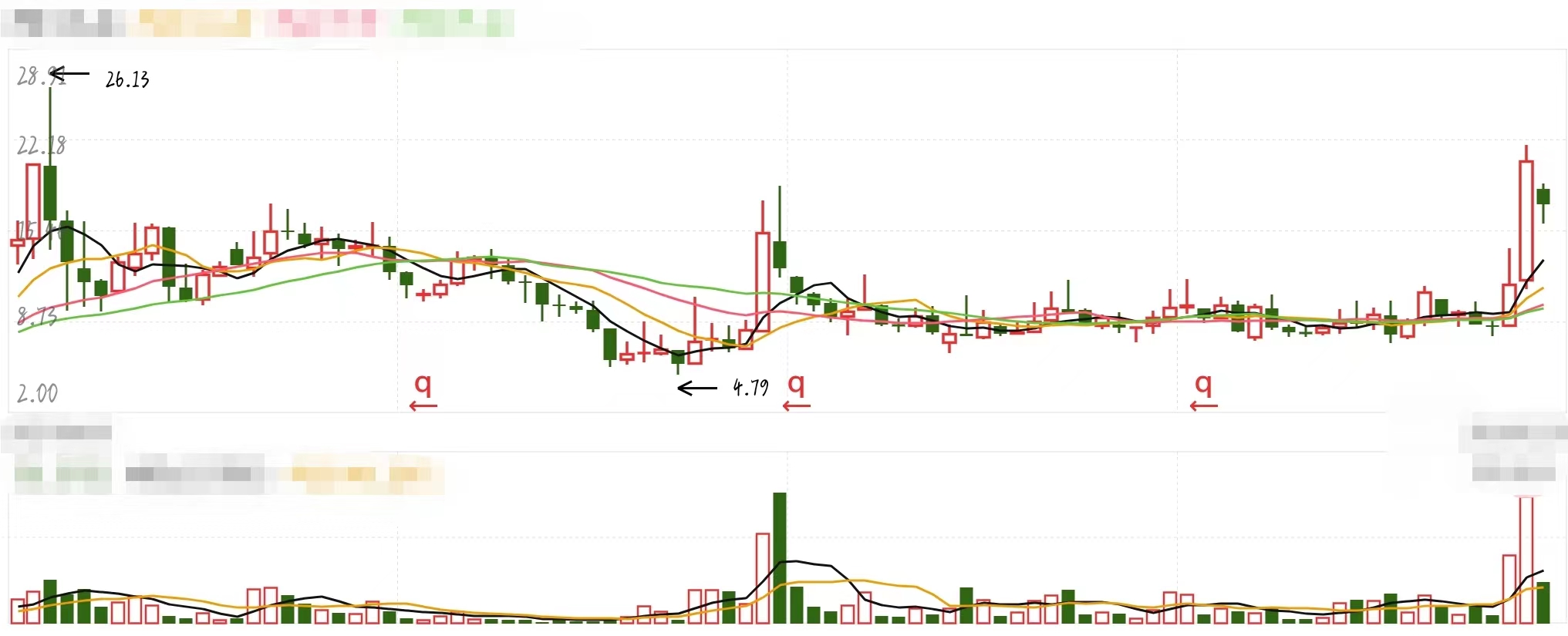

银行板块涨0.9% 重庆银行涨2.55%居首

酒店的大镜子对着床做什么用的(酒店房间对床的大镜子是干什么的)