2023-01-09 16:45:37 发布人:hao333 阅读( 6032)

联芸科技报告期仅2021年盈利 拟募20亿关联交易占比高

编者按:近日,联芸科技股份有限公司在上交所提交招股说明书申报稿。公司拟于科创板上市,保荐机构为中信建投证券股份有限公司,保荐代表人为包红星、郭泽原。

联芸科技是一家提供数据存储主控芯片、AIoT信号处理及传输芯片的平台型芯片设计企业。目前,公司已构建起SoC芯片架构设计、算法设计、数字IP设计、模拟IP设计、中后端设计、封测设计、系统方案开发等全流程的芯片研发及产业化平台。

截至招股说明书签署日,联芸科技无控股股东,实际控制人为方小玲。公司的股权结构较为分散,公司各股东中不存在直接持有股份所享有的表决权足以对公司股东大会决议产生重大影响的单一股东,故公司无控股股东。方小玲直接持有公司8.41%的股份,并通过其控制的持股平台弘菱投资、同进投资、芯享投资合计控制公司45.22%的股份,系公司实际控制人。方小玲,1963年出生,美国国籍。

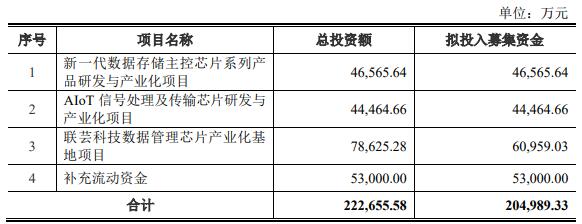

联芸科技此次拟募集资金204,989.33万元,分别用于新一代数据存储主控芯片系列产品研发与产业化项目、AIoT信号处理及传输芯片研发与产业化项目、联芸科技数据管理芯片产业化基地项目、补充流动资金。

2019年、2020年、2021年、2022年1-6月,联芸科技营业收入分别为17,693.01万元、33,644.43万元、57,873.56万元、20,905.92万元;归属于母公司所有者的净利润分别为-2,586.16万元、-400.66万元、4,512.39万元、-8,233.52万元;扣除非经常性损益后归属于母公司所有者的净利润分别为-4,383.95万元、-3,193.13万元、309.99万元、-8,956.22万元;经营活动产生的现金流量净额分别为-5,264.92万元、-7,250.93万元、-10,763.70万元、2,229.23万元;销售商品、提供劳务收到的现金分别为16,041.48万元、20,557.93万元、65,824.25万元、35,696.04万元。

招股书显示,联芸科技尚未持续盈利且最近一期末存在累计未弥补亏损的风险。截至2022年6月30日,公司累计未分配利润-9,912.90万元,公司尚未持续盈利且存在累计未弥补亏损。

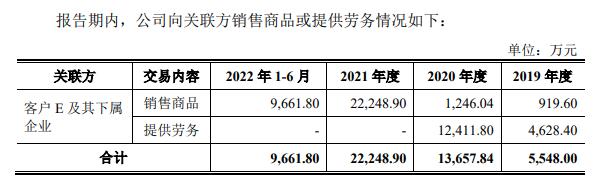

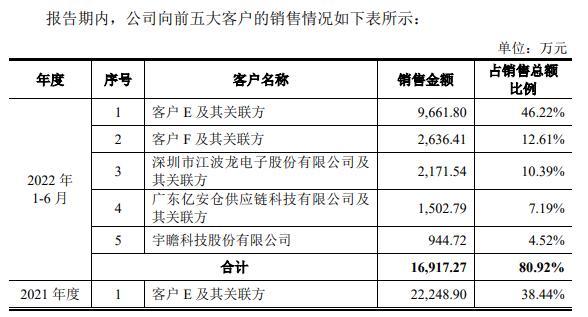

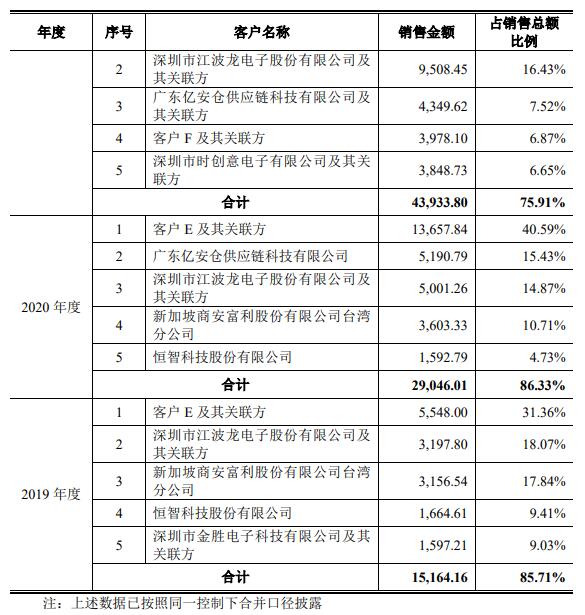

联芸科技存在关联交易占比较高的风险。报告期内,公司向关联方销售商品、提供服务的金额分别为5,548.00万元、13,657.84万元、22,248.90万元及9,661.80万元,占营业收入的比例分别为31.36%、40.59%、38.44%及46.22%,关联交易占比较高。此外,公司与关联方间还存在购买商品等偶发性交易。

尚未持续盈利经营活动现金流净额三连负

2019年、2020年、2021年、2022年1-6月,联芸科技营业收入分别为17,693.01万元、33,644.43万元、57,873.56万元、20,905.92万元;归属于母公司所有者的净利润分别为-2,586.16万元、-400.66万元、4,512.39万元、-8,233.52万元;扣除非经常性损益后归属于母公司所有者的净利润分别为-4,383.95万元、-3,193.13万元、309.99万元、-8,956.22万元。

2019年、2020年、2021年、2022年1-6月,联芸科技经营活动产生的现金流量净额分别为-5,264.92万元、-7,250.93万元、-10,763.70万元、2,229.23万元;销售商品、提供劳务收到的现金分别为16,041.48万元、20,557.93万元、65,824.25万元、35,696.04万元。

联芸科技拟于上交所科创板上市,拟公开发行股票不超过12,000万股,且不低于本次发行完成后股份总数的10%。本次发行均为新股,不涉及股东公开发售股份。如本次发行上市采用超额配售选择权的,行使超额配售选择权发行的股票数量不超过本次发行上市股票数量的15%。

联芸科技拟募集资金204,989.33万元,分别用于新一代数据存储主控芯片系列产品研发与产业化项目、AIoT信号处理及传输芯片研发与产业化项目、联芸科技数据管理芯片产业化基地项目、补充流动资金。

存在累计未弥补亏损

招股书显示,公司尚未持续盈利且最近一期存在累计未弥补亏损的风险。

报告期内,联芸科技归属于母公司股东的净利润分别为-2,586.16万元、-400.66万元、4,512.39万元和-8,233.52万元,扣除非经常性损益后归属于母公司股东的净利润分别为-4,383.95万元、-3,193.13万元、309.99万元和-8,956.22万元。截至2022年6月30日,公司累计未分配利润-9,912.90万元,联芸科技尚未持续盈利且存在累计未弥补亏损。

联芸科技表示,持续较高的研发投入和收入规模尚未完全释放是公司存在未弥补亏损的主要原因。作为芯片设计公司,为了保持行业优势地位,公司连续多年投入大量研发资金,用于芯片前沿技术研究、IP研发、流片等。2019年至2022年1-6月,公司研发投入分别为8,126.75万元、9,965.98万元、15,475.43万元和12,216.10万元,占当期营业收入的比例分别为45.93%、29.62%、26.74%和58.43%。此外,公司为了保持核心团队的稳定性,进行了员工股权激励,2022年1-6月产生股份支付费用1,480.00万元,计入当期损益,使得公司亏损进一步加大。

关联交易占比较高

招股书显示,联芸科技存在关联交易占比较高的风险。

报告期内,公司向关联方销售商品、提供服务的金额分别为5,548.00万元、13,657.84万元、22,248.90万元及9,661.80万元,占营业收入的比例分别为31.36%、40.59%、38.44%及46.22%,关联交易占比较高。此外,公司与关联方间还存在购买商品等偶发性交易。

报告期内,公司的关联交易系基于合理的商业或生产经营需求,交易定价公允,不存在关联方为公司承担成本、费用或输送利益的情形,亦不存在损害公司及其股东利益的情形。但是,若未来公司出现内部控制有效性不足、治理不够规范的情况,可能出现因关联交易不公允而损害公司及中小股东利益的情形。

报告期内,公司向关联方购买商品或接受劳务,关联方为“客户E及其下属企业”。联芸科技表示,报告期内,公司向客户E主要是采购固态硬盘样品,上述商品的关联交易定价系经双方协商,参考市场价格确定。

报告期内,公司向关联方销售商品或提供劳务,关联方为“客户E及其下属企业”。联芸科技表示,报告期内,公司向关联方销售商品和提供劳务的关联交易总规模整体呈上升趋势,关联交易金额占营业收入比重分别为31.36%、40.59%、38.44%及46.22%,主要系关联方对公司产品及服务需求有所增长。

此外,报告期内,存在公司与客户E代收政府补助款项后拨付给对方或其下属企业的情况。按照相关规定,相关政府补助一般由政府拨付给牵头/负责单位,再由其进行分配。2022年1-6月,公司收到财政资金5,920万元,分配给“G款固态硬盘主控芯片”“H款AIoT信号处理及传输芯片”参与单位1,536万元,公司收到客户E分配的“固态硬盘及PCIe主控芯片”项目财政资金540万元。

招股书显示,报告期内,公司前五大客户收入占营业收入的比例分别为85.71%、86.33%、75.91%和80.92%,其中,公司向客户E及其关联方销售收入占营业收入的比例分别为31.36%、40.59%、38.44%和46.22%。

联芸科技表示,报告期内,客户E及其关联方为公司主要客户,公司向其销售产品最终实现销售情况良好。

国际金融报:背靠海康威视依然止不住地亏

据国际金融报报道,截至招股说明书签署日,联芸科技无控股股东。实际控制人方小玲为美国国籍,直接持有公司8.41%的股份,并通过其控制的持股平台弘菱投资、同进投资、芯享投资合计控制公司45.22%的股份。

公司第二、第三大股东为海康威视及其全资子公司海康科技。截至招股说明书签署日,海康威视直接持有联芸科技8075.19万股,占公司股份总数的22.43%;海康科技直接持有联芸科技5382.83万股,占公司股份总数的14.95%;两者合计直接持有37.38%的公司股份。

2019年至2022年1-6月,公司的营业收入分别为17693.01万元、33644.43万元、57873.56万元和20905.92万元。

虽然营业收入有所增长,但公司的净利润表现不容乐观。报告期内,联芸科技归属于母公司股东的净利润分别为-2586.16万元、-400.66万元、4512.39万元和-8233.52万元,扣除非经常性损益后归属于母公司股东的净利润分别为-4383.95万元、-3193.13万元、309.99万元和-8956.22万元。

截至2022年6月30日,公司尚未持续盈利且存在累计未弥补亏损,累计未分配利润-9912.90万元。

依照联芸科技现在的情况,如果未来营业收入大幅下滑且持续亏损,那么距离触发退市风险警示条件甚至触发退市条件,似乎并不遥远。

换句话说,在某些极端情况下,公司可能一上市就要面临退市风险。

科创板日报:固态硬盘主控芯片头部供应商客户包括江波龙、长江存储

据科创板日报,联芸科技科创板IPO申请已获受理。该公司是全球出货量排名前列的独立固态硬盘主控芯片厂商。根据中国闪存市场发布的《2021年全球SSD市场分析报告》数据,2021年全球固态硬盘主控芯片出货量达到4.08亿颗;其中独立固态硬盘主控芯片厂商市场份额约占45%;在独立固态硬盘主控芯片市场,2021年联芸科技固态硬盘主控芯片出货量占比达到16.67%,全球排名第二。

目前该公司主要客户包括客户E、江波龙、长江存储、威刚、宜鼎、宇瞻、佰维、金泰克、时创意、金胜维等,均为所在行业的标杆客户。公司固态硬盘主控芯片搭载全球七大NANDFlsah原厂颗粒不同的固态硬盘解决方案,已广泛应用于江波龙、海康存储、致态、威刚、宜鼎、宇瞻、佰维、七彩虹、光威、台电、铭瑄、金泰克、京东京造麒麟、爱国者、朗科等品牌的SSD产品。

不过,其存在客户集中度较高的风险。报告期内,公司前五大客户收入占营业收入的比例分别为85.71%、86.33%、75.91%和80.92%,其中,公司向客户E及其关联方销售收入占营业收入的比例分别为31.36%、40.59%、38.44%和46.22%。

另外,该公司存货金额较大。报告期各期末,公司的存货账面价值分别为9646.79万元、5499.47万元、2.20亿元和3.75亿元,占流动资产的比例分别为28.33%、18.24%、43.11%和60.52%。

相关阅读

RelatedReading猜你喜欢

Guessyoulike