2023-09-04 17:12:50 发布人:hao333 阅读( 8414)

岩山科技关联增资收关注函 一年半无营收公司估值20亿

北京9月4日讯 深圳证券交易所网站近日发布关于对上海岩山科技股份有限公司的关注函。8月31日,上海岩山科技股份有限公司发布关于拟增资并收购NullmaxLimied部分股权暨关联交易的公告。

2023年8月29日,上市公司的全资子公司上海瑞丰智能科技有限公司与NullmaxLimited、StonehillTechnologyLimited等各方共同签署了《SERIESBPREFERREDSHAREPURCHASEAGREEMENT》。根据《购买协议》,瑞丰智能科技拟按人民币19.8亿元的投前总估值、以自有资金人民币6.75亿元或等值美元的总金额对Nullmax进行增资,认购Nullmax合计36199565股B轮优先股,占增资后Nullmax26.12%的股权。

Nullmax的实际控制人为徐雷,上市公司的实际控制人为叶可及傅耀华,徐雷及叶可分别担任纽劢科技有限公司的董事长、董事;叶可及傅耀华控制的Stonehill及Yanheng为Nullmax的股东。因此本次增资并收购Nullmax部分股权的交易构成关联交易,但不构成《上市公司重大资产重组管理办法》规定的重大资产重组。

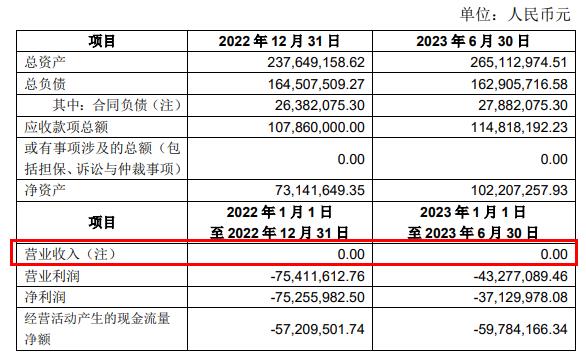

根据具有证券从业资格的立信会计师事务所出具的《审计报告及模拟财务报表》,标的公司一年又一期的模拟合并报表主要财务数据如下表所示:

报告期内,标的公司及其控股子公司营业收入为0,主要系其交付的智能驾驶产品尚未达到收入确认标准所致;标的公司及其控股子公司已收到合同预收款为人民币2955.50万元,扣除增值税后的金额人民币27882075.30元已列报于合同负债科目。该等合同预收款将在满足收入确认条件后结转为营业收入。

评估前,NullmaxLimited总资产账面值为265112974.51元,负债账面值为162905716.58元,所有者权益账面值为102207257.93元。NullmaxLimited总资产账面值为275834259.42元,负债账面值为0元,所有者权益账面值为275834259.42元。

经市场法评估,以2023年6月30日为评估基准日,在假设条件成立的前提下,NullmaxLimited股东全部权益评估值为199700.00万元,评估增值189479.27万元,增值率为1853.87%,评估增值172116.57万元,增值率为623.99%。本次评估采用市场法测算得出的NullmaxLimited股东全部权益评估价值为199700.00万元。

2023年8月30日晚,岩山科技披露《关于拟增资并收购NullmaxLimited部分股权暨关联交易的公告》称,岩山科技全资子公司上海瑞丰智能科技有限公司拟增资并收购NullmaxLimited部分股权,交易完成后,瑞丰智能合计持有的Nullmax表决权为50.20%。本次交易构成关联交易,不构成重大资产重组,Nullmax是一家主要从事智能驾驶核心算法研发并应用的人工智能企业,2022年、2023年1-6月无营业收入,净利润分别为-7525.59万元、-3712.99万元。

根据上海科东资产评估有限公司出具的《资产评估报告》,Nullmax收益法、市场法评估结果分别为20.85亿元、19.97亿元,评估增值率分别为1939.97%、1853.87%,本次交易采用市场法评估结果。

请岩山科技:

补充说明收益法、市场法评估的具体过程;

结合Nullmax报告期内无营业收入,补充说明收益法评估关于Nullmax预测营业收入、预测未来现金流量净额的依据;

结合Nullmax经营业务特点、市场可比案例情况等,补充披露本次交易最终选取市场法评估作价的合理性;

请结合市场法选取可比公司的营业范围、主要收入、利润来源及占比,分析前述公司与Nullmax在业务结构、经营模式方面是否存在可比性。结合前述公司报告期内的市场占有率、主营业务收入增长率、利润率、主要财务数据的可比性等,补充说明选取上述公司作为可比公司的合理性及估值的公允性;

补充说明市场法评估中价值比率的选取参数,有关价值比率调整体系构建及赋权的依据,运用敏感性分析的方法量化说明各价值比率对评估结论的影响程度,并充分提示风险;

结合市场可比案例、Nullmax核心竞争力、盈利能力分析,补充说明本次评估增值率合理性。

请评估师就上述事项核查并发表明确意见。

以下为原文:

深圳证券交易所

关于对上海岩山科技股份有限公司的关注函

公司部关注函〔2023〕第303号

上海岩山科技股份有限公司董事会:

2023年8月30日晚,你公司披露《关于拟增资并收购NullmaxLimited部分股权暨关联交易的公告》称,你公司全资子公司上海瑞丰智能科技有限公司拟增资并收购NullmaxLimited部分股权,交易完成后,瑞丰智能合计持有的Nullmax表决权为50.20%。本次交易构成关联交易,不构成重大资产重组,Nullmax是一家主要从事智能驾驶核心算法研发并应用的人工智能企业,2022年、2023年1-6月无营业收入,净利润分别为-7525.59万元、-3712.99万元。我部对此高度关注,请你公司核实并说明以下事项:

1、根据上海科东资产评估有限公司出具的《资产评估报告》,Nullmax收益法、市场法评估结果分别为20.85亿元、19.97亿元,评估增值率分别为1939.97%、1853.87%,本次交易采用市场法评估结果。

请你公司:

补充说明收益法、市场法评估的具体过程;

结合Nullmax报告期内无营业收入,补充说明收益法评估关于Nullmax预测营业收入、预测未来现金流量净额的依据;

结合Nullmax经营业务特点、市场可比案例情况等,补充披露本次交易最终选取市场法评估作价的合理性;

请结合市场法选取可比公司的营业范围、主要收入、利润来源及占比,分析前述公司与Nullmax在业务结构、经营模式方面是否存在可比性。结合前述公司报告期内的市场占有率、主营业务收入增长率、利润率、主要财务数据的可比性等,补充说明选取上述公司作为可比公司的合理性及估值的公允性;

补充说明市场法评估中价值比率的选取参数,有关价值比率调整体系构建及赋权的依据,运用敏感性分析的方法量化说明各价值比率对评估结论的影响程度,并充分提示风险;

结合市场可比案例、Nullmax核心竞争力、盈利能力分析,补充说明本次评估增值率合理性。

请评估师就上述事项核查并发表明确意见。

2、公告显示,瑞丰智能拟按19.8亿元的投前总估值,以6.75亿元对Nullmax进行增资,占增资后Nullmax26.12%的股权。瑞丰智能与XuLeiHoldingLimited等交易对手方签订《股份转让协议》,拟按人民币18.8亿元的转让前总估值、以3.21亿元收购增资后Nullmax13.08%的股权。请你公司结合市场案例,补充说明你公司增资价格、股权转让定价以增资后估值作为定价依据是否合理,并以列表形式,罗列股权转让对手方的转让比例与定价情况。

3、公告显示,瑞丰智能与Stonehill、YanhengLimited签署《表决权委托协议》,Stonehill、YanhengLimited将其合计持有Nullmax11%股权的表决权委托瑞丰智能行使。请你公司补充说明上述表决权委托的目的,是否不可撤销,是否存在其他权益变动安排,你公司将Nullmax纳入合并报表范围内控股子公司的依据。请律师核查并发表明确意见。

4、公告显示,Nullmax业务实体纽劢科技有限公司2017年1月成立,Nullmax2022年、2023年1-6月无营业收入,净利润分别为-7525.59万元、-3712.99万元。请结合Nullmax盈利能力分析、本次交易评估增值率、交易完成后上市公司可能面4临的商誉减值风险,补充说明本次交易的必要性,是否存在损害上市公司中小股东权益的情形。请独立董事核查并发表明确意见。

5、结合交易完成后上市公司新增商誉金额,补充说明Nullmax纽劢创始人徐雷、宋新雨、上市公司的控股股东上海岩合科技合伙企业就本次交易完成后可能产生的商誉减值情况作出的承诺是否能否足额覆盖商誉减值风险。

6、公告显示,Nullmax核心团队人员徐雷曾先后任职于美国高通、特斯拉,具有超过10年的计算机视觉和机器学习研发经验。曾担任特斯拉自动驾驶高级计算机视觉工程师,为Autopilot研发团队核心成员。在特斯拉期间作为TeslaVision深度学习负责人,从零开始领导搭建TeslaVision的深度学习网络,成功取代了特斯拉第一代产品中使用的Mobileye视觉系统。

请你公司结合徐雷履历情况、在特斯拉任职与Nullmax创立时间、Nullmax核心专利获取情况,补充说明Nullmax核心专利是否面临侵权的风险,评估师对Nullmax评估时,是否充分考虑该风险。请律师、评估师核查并发表明确意见。

7、本次交易包含向你公司实际控制人投资企业增资。请结合你公司前次控制权转让溢价原因、本次交易评估增值率合理性,

补充说明本次交易与前次控制权是否构成一揽子交易。请独立董事核查并发表明确意见。

8、补充说明Nullmax的设立情况、历次增减资、债转股及股权转让情况,是否存在出资瑕疵或影响其合法存续的情况,最近三年又一期的股权变动及评估情况,如相关股权变动评估价值或交易价格与本次交易评估值或交易价格存在较大差异的,说明差异原因及合理性。

9、请结合交易完成后Nullmax股权结构、董事会人员提名、主要管理层人员,补充说明你公司是否对能Nullmax实施控制,你公司如何保障本次增资款用于Nullmax正常经营。

10、Nullmax审计报告显示,2023年6月底,Nullmax其他应收款、无形资产、开发支出、其他应付款期末余额分别为1.15亿元、6405.07万元、3879.11万元、1.14亿元,

请你公司:

补充说明其他应收款、其他应付款明细,是否存在关联方往来;

报告期内研发投入与开发支出、研发费用等会计科目的勾稽关系,结合研发费用资本化的5个条件,说明公司研发费用资本化的起始时点是否恰当、审慎;

以列表形式说明报告期内资本化研发项目费用化金额及研究阶段具体期间、资本化金额及开发阶段具体期间,逐一说明资本化时点的具体依据,是否符合《企业会计准则》的相关要求。请会计师核查并发表明确意见。

11、2023年8月31日,你公司披露公告称,拟出售上海二三四五大数据科技有限公司100%股权,交易作价10.94亿元。

审计报告显示,大数据子公司2023年6月末,在手货币资金、交易性金融资产期末余额分别为6.98亿元、2.15亿元,投资性房地产、固定资产期末分别为1.12亿元、5257万元。请你公司结合大数据子公司在手货币资金、交易性金融资产、投资性房地产和固定资产明细,补充说明本次交易的必要性;

评估报告显示,本次交易采用资产基础法,大数据子公司资产主要为货币资金、交易性金融资产、投资性房地产、固定资产,请你公司结合大数据子公司投资性房地产、固定资产的资产状况,补充说明本次交易采用资产基础法的原因,评估结果采用资产基础法是否合理,交易定价是否公允;

本次交易对手方实际控制人为韩猛,韩猛过去十二个月内曾是你公司持股5%以上的股东,本次交易构成关联交易。

请你结合问题、,补充说明本次交易的目的,是否存在损害公司中小股东权益的情形;大数据子公司与你公司是否存在资金往来、担保等事项,请独立董事核查并发表明确意见。

12、请以列表方式,补充说明上述交易不构成重大资产重组的依据,是否可能导致上市公司主营业务发生根本变化,是否构成《上市公司重大资产重组管理办法》第十三条第款的情形。

请你公司就上述问题做出书面说明,在2023年9月8日前将有关说明材料报送我部并对外披露,同时抄送派出机构。同时,提醒你公司及全体董事、监事和高级管理人员严格遵守《证券法》《公司法》等法律法规,以及本所《股票上市规则》等规定,真实、准确、完整、及时、公平地履行信息披露义务。

特此函告

深圳证券交易所上市公司管理二部

2023年9月1日

相关阅读

RelatedReading猜你喜欢

Guessyoulike