2023-09-07 18:26:49 发布人:hao333 阅读( 4836)

作者 | 左星月 编辑 | 胡芳洁美编 | 倩倩 审核 | 颂文机器人作为数字经济时代最具标志性的工具之一,正在深刻改变生产及人类生活方式。8月25日,有望成为...

作者 | 左星月 编辑 | 胡芳洁

美编 | 倩倩 审核 | 颂文

机器人作为数字经济时代最具标志性的工具之一,正在深刻改变生产及人类生活方式。

8月25日,有望成为“人形机器人第一股”的深圳市优必选科技股份有限公司在港交所更新了招股说明书。

此前,优必选早在1月31日就递交了招股书,因超过期限而失效。此次优必选再次向资本市场发起冲刺,但是仍然无法摆脱亏损的阴霾。

由于优必选难以控制高昂的成本,公司还存在着较大的资金风险。创始人周剑能否实现他的抱负,还有待时间的考验。

1

累计亏损30.33亿元,

毛利率持续下滑

优必选成立于2012年,致力于人形机器人的创新及智能服务机器人解决方案的研究及开发、设计、智能生产、商业化、销售及营销。

成立一年后,优必选于2013年便拿到了Pre-A轮融资400万元;2014年,推出首款小型人形机器人Alpha;2018年,开发出第一代Walker机器人,实现了中国双足机器人行走能力的突破;2023年,优必选被《Analytics Insight》杂志评选为十大崛起的人形机器人先锋公司之一。

随着机器人技术的不断升级、价格不断下降以及机器人解决方案在更多应用场景的广泛应用,下游客户为智能服务机器人解决方案付费的意愿逐渐增强,加速全球智能服务机器人产品及解决方案市场的快速增长。因此,越来越多的创新公司也迈入了机器人赛道。

根据2023年5月GGII发布的报告预测,到2030年,全球人形机器人市场规模有望突破200亿美元。参考中国服务机器人市场约占全球市场25%的数值测算,2030年中国人形机器人市场规模将达50亿美元。

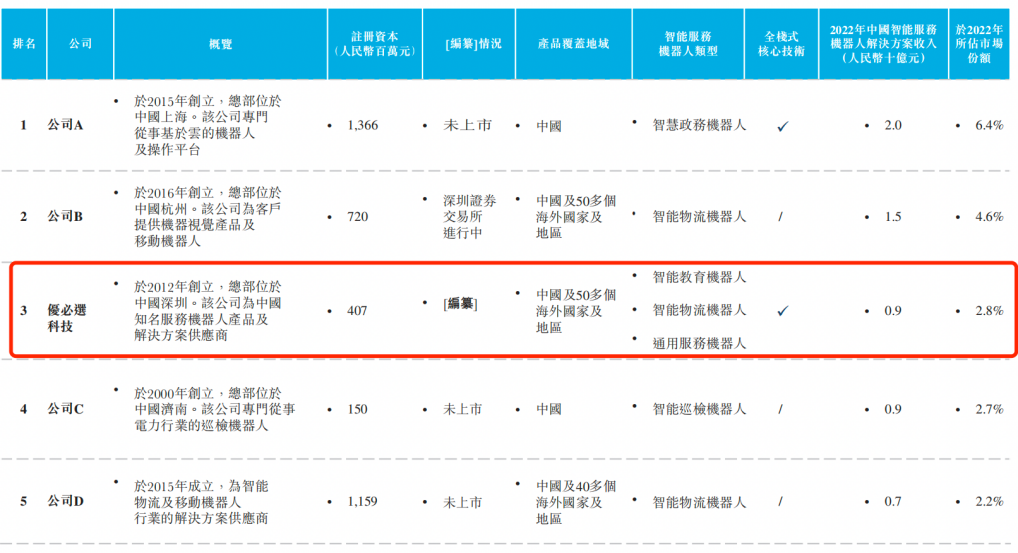

中国智能服务机器人解决方案产业竞争十分激烈,优必选作为我国成立较早的智能机器人公司,却并没有在激烈的竞争中拔得头筹。

根据弗若斯特沙利文的资料,2022年,优必选在中国智能服务机器人解决方案产业中,占据2.8%的市场份额,排名第三。

图 / 优必选招股书

不仅市场份额优势不明显,优必选还一直深陷在“增收不增利”的亏损泥潭。

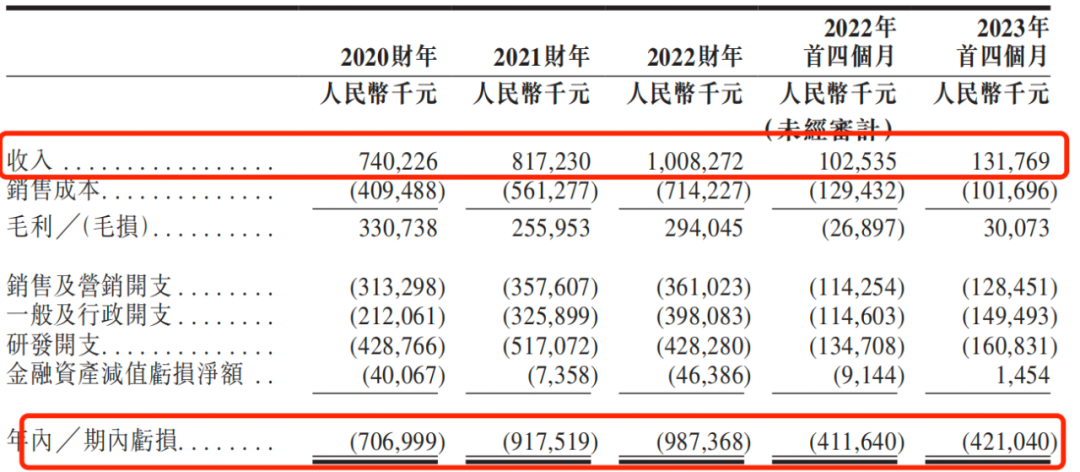

招股书显示,2020年-2023年1-4月,优必选营业收入分别为7.4亿元、8.17亿元、10.08亿元、1.32亿元;同期公司净利润分别为-7.07亿元、-9.18亿元、-9.87亿元、-4.21亿元。报告期内,公司的亏损金额连年增长,累计亏损金额高达30.33亿元。

图 / 优必选招股书

针对持续亏损的原因,优必选在招股书中表示,当前人形机器人的应用场景仍然有限,制造成本仍然较高,商业化水平不足,因此导致了公司盈利存在一定的困难。

值得注意的是,优必选的各个产品的盈利能力均有所下滑。

招股书显示,优必选的人形机器人产品主要集中在教育、物流、通用服务及健康养老等领域。

其中,教育智能机器人产品及解决方案是优必选的主要收入来源。报告期内,该品类产品收入分别为6.12亿元、4.62亿元、5.17亿元、5.56亿元,占当期营业收入的比例分别为82.7%、56.5%、51.2%、42.2%。

报告期内,教育智能机器人产品及解决方案的毛利率分别为50.6%、44.8%、56.1%、30.9%,总体来看毛利率呈现下滑趋势。

图 / 优必选招股书

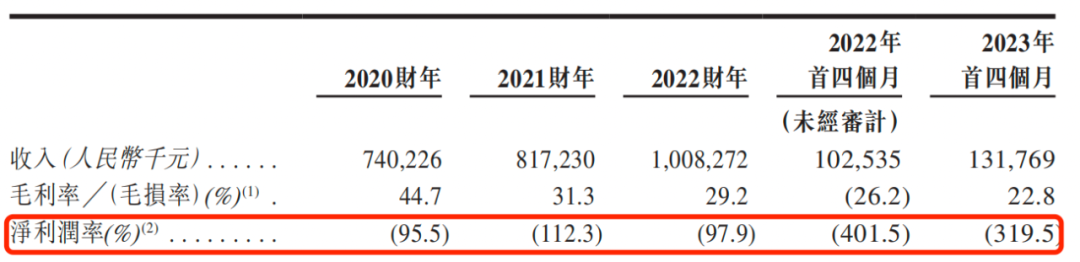

核心产品的毛利率下滑也拉低优必选整体的毛利率。报告期内,优必选的毛利率分别为44.7%、31.3%、29.2%、22.8%。

根据弗若斯特沙利文的资料,人形机器人市场的全部潜力尚未完全开发,人形机器人实现完全仿人化以满足更复杂的客户需求及期望,仍须作出大量投入。因此,对于优必选来说,成功实现盈利还有很长的路要走。

2

成本居高不下,

新产品商业化不足

“我希望COO赚来的钱全部投入到研发。”优必选创始人周剑曾在2016年公开表示。

事实上,面对难以盈利的窘境,周剑想出了“两条腿走路”的商业化路径。简单地说,就是技术商业化落地与前沿的科学探索相结合的模式,用“COO养CTO”,即通过良好运营来养活研发。

然而,在日常生产经营中,“COO养CTO”的办法很难实现,仅通过运营难以维系高昂的成本。

优必选的亏损主要是由于公司研发开支、销售及营销开支、行政开支均较为高昂所致。

报告期内,优必选研发、销售及营销、员工福利开支总额分别为6.74亿元、8.66亿元、8.28亿元、3.45亿元。

其中,销售费用主要用于销售人员的福利开支以及广告、推广开支,在总收入中占比较高。报告期内,公司销售及营销开支分别为3.13亿元、3.58亿元、3.61亿元、1.29亿元,占当期总收入的比例分别为42.3%、43.8%、35.8%、97.5%

此外,由于公司是技术密集企业,需要源源不断的研发开支用于研发新产品,该项费用占总收的比重也持续增加。报告期内,优必选的研发开支分别为4.29亿元、5.17亿元、4.28亿元、1.61亿元,占同期收入的比例分别为57.9%、63.3%、42.5%、122.1%。

由此看来,优必选的销售费用以及研发费用加起来就占据了公司大部分收入,甚至超出公司收入金额,因此公司的净利润势必会受到影响。报告期内,公司的净利润率为-95.5%、-112.3%、-97.9%、-319.5%。

图 / 优必选招股书

其中,2023年1-4月,公司总营收、销售费用、研发费用分别为1.32亿元、1.29亿元、1.61亿元。营业收入与销售费用几乎相当,周剑口中的“COO养CTO”更是无从谈起。

此外,由于优必选难以压缩运营成本,如果公司能够快速地实现新产品商业化,将产品大量售出,提高销售收入或许还能有所补救。然而,在人形机器人的商业化道路上,优必选仍然困难重重。

「子弹财经」注意到,优必选的核心技术产品Walker的销售情况并不乐观。

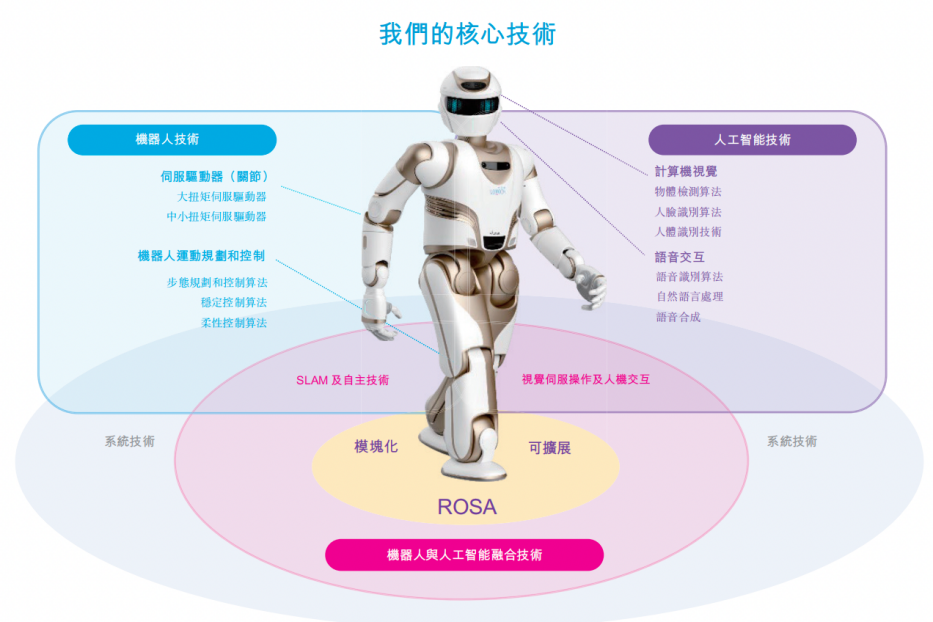

招股书显示,开发真人尺寸人形机器人是优必选的核心业务所在。公司2018年推出的Walker,是我国首款商业化的双足真人尺寸人形机器人。

Walker可以执行行走、语音交互、引导、问候、接待服务或其他重复性任务。随着未来技术的进步,Walker有望在商业、工业制造、家庭等各种场景中执行多种任务,也是优必选核心技术的集中体现。

图 / 优必选招股书

然而,被优必选寄予厚望的Walker系列产品,却销量黯淡。招股书显示,2021年,优必选仅售出1台Walker-2;2022年,售出8台Walker系列产品;2023年前四个月,售出1台Walker-2。

28个月的时间,优必选仅仅售出了10台Walker。

针对产品商业化不足的问题,优必选也在招股书中坦言,人形机器人相关产品及解决方案的大规模商业化过程中或会出现供应链疲弱、批量生产进度不足、生产设备及质量控制效率低下及不足以及其他意外风险。因此,人形机器人商业化过程可能不如预期顺利,这可能会导致公司处于不利的市场地位,削弱公司未来的竞争力,并影响业绩。

“再过两三年,你会看到都是机器人把一台一台机器人做起来,工业机器人把服务机器人做出来。”周剑曾在2016年公开表示。

事实上,周剑已经把人形机器人这个产品做了起来,然而,并没有实现大规模的应用。尽管业界已经在尝试推广“机器人即服务”的业务模式,但市场对该模式的了解仍不成熟,培养客户经常性消费模式还需要时间。

优必选何时能够实现智能服务机器人大规模商业化,显然还需要一段时间。在此期间,优必选可能仍然会面临“入不敷出”的难题。

3

债台高筑,

现金流连年净流出

在连年亏损的情况下,优必选还需面对大额应收账款的压力。

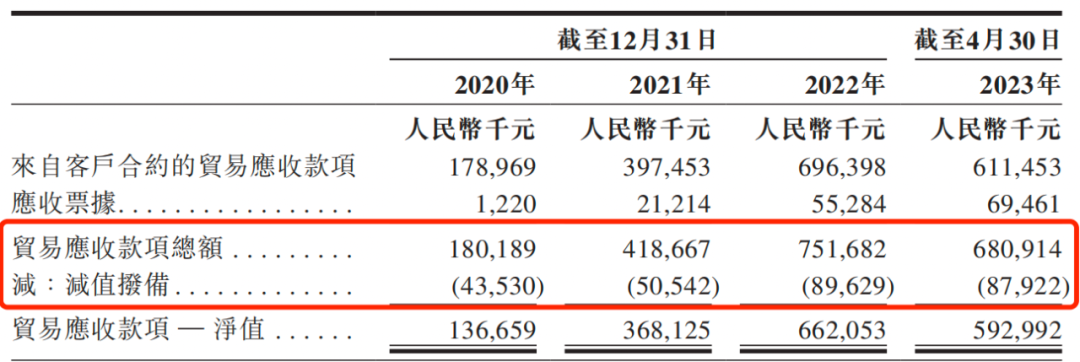

招股书显示,优必选主要以赊销的形式出售产品,回款周期高达12个月。报告期内,公司的应收账款总额分别为1.8亿元、4.19亿元、7.52亿元、6.81亿元,应收账款逐年增长,其中,2022年应收账款占当期营业收入的比例高达74.55%。

这也带动公司坏账准备金规模持续增加。报告期内,公司应收账款坏账准备金额分别为4353万元、5054.2万元、8962.9万元、8792.2万元。

图 / 优必选招股书

公司为了拉升营收,存在不断增加赊销规模的可能。此外,12个月的信贷期相对较长,到期后的应收账款是否能够全部收回?还需优必选的进一步解释。

不过,也有业内人士分析认为,机器人企业一年内的应收账款占80%以上,而一年以上的应收账款占比并不高,这也说明拖欠款较少,“机器人整个行业的应收账款质量还不错。”

事实上,应收账款质量分析还要结合经营活动现金流量净额来判断,毕竟应收账款质量再高,如果造血的现金流一直跟不上节奏,财务风险就会很大。

然而,优必选的现金流却并不“健康”。

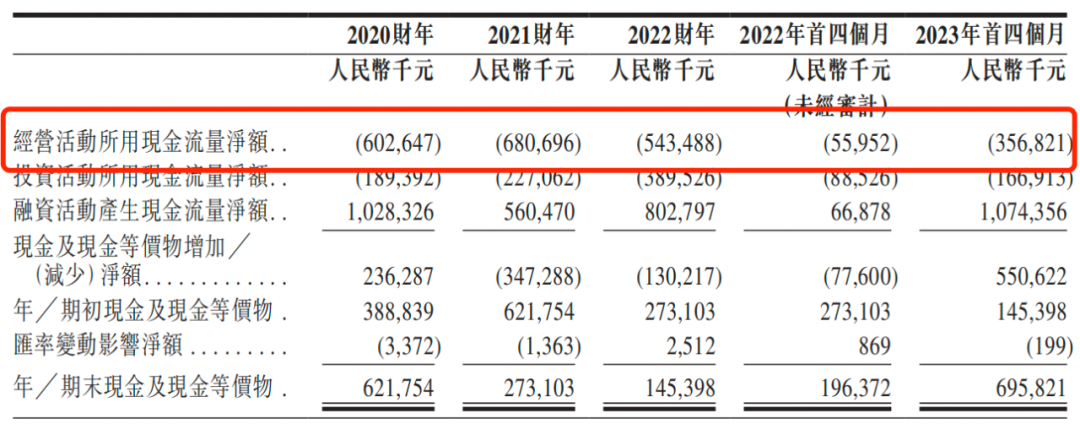

招股书显示,报告期内,公司经营活动产生的现金流量净额分别为-6.03亿元、-6.81亿元、-5.43亿元、-3.57亿元。公司现金流连年为负数,这表明其“回血”的能力并不强。

图 / 优必选招股书

不仅如此,或许是因为大额应收账款影响到了流动性,近年来优必选大量举债,创始人周剑也不得不给公司提供贷款担保。2021年、2022年、2023年前四月,优必选的银行借款分别为3.07亿元、2.98亿元、5.58亿元,借款全部由周剑担保。

图 / 优必选招股书

这也给创始人及公司运营带来了风险。如果没有足够的资金流入,那么作为担保人的周剑很有可能陷入债务危机,优必选的业务、前景、现金流量、财务状况及经营业绩都可能受到不利影响。

要想解决优必选的资金问题,光靠募资补流是远远不够的,加快产品商业化、实现盈利才是根本解决之法。然而,从全球范围来看,优必选所处的人形机器人赛道公司都在等待商业化拐点的到来,优必选短期内依然难以实现盈利,如此恶性循环下,优必选能够撑多久,还是一个未知数。

相关阅读

RelatedReading猜你喜欢

Guessyoulike