2023-09-07 21:19:20 发布人:hao333 阅读( 7801)

商业三者险困局,既困住网约车司机,也牵连网约车平台。有保险法专家认为,兼职情形下,车辆的风险未达到全营运网约车水平,让兼职司机购买营运商业三者险,有违保险法的对...

商业三者险困局,既困住网约车司机,也牵连网约车平台。有保险法专家认为,兼职情形下,车辆的风险未达到全营运网约车水平,让兼职司机购买营运商业三者险,有违保险法的对价平衡原则。

文|财经E法 杨柳

编辑|郭丽琴

这是一个网约车运营的“双输”风险地带。对网约车司机来说,要么购买高价的营运商业三者险,要么在交通事故之后,得自行承担高额赔偿。对网约车平台而言,若未购买高价营运商业三者险的司机发生交通事故,平台可能会被法院认定管理不力,承担连带或补充赔偿责任。

更为棘手的是,由于各地政策不同,诸多网约车平台并不强制审核所有网约车司机是否购买了营运商业三者险,很多情况下只能靠司机自觉。

山东省高级人民法院近期发布青岛崂山区法院审理的一起网约车商业险理赔纠纷。兼职网约车司机赵某某一天晚上7点出发,开了约6个小时的网约车,返回自家小区地下车库时和其他车辆发生交通事故。由于赵某某没有将非营运商业三者险变更为营运性质,保险公司不予理赔,最终赵某某赔偿了十多万元。这一案例引出了网约车司机困局的冰山一角。

大量司法案例显示,网约车司机给车辆办理了非营运商业三者险,但遇到交通事故,保险公司却拒绝理赔。保险公司给出的理由是,网约车司机未变更为营运商业三者险,此时将私家车用于网约车,改变了使用性质,显著增加了被保险机动车危险。当商业险理赔纠纷闹到法院,保险公司绝大多数情况下都能胜诉。

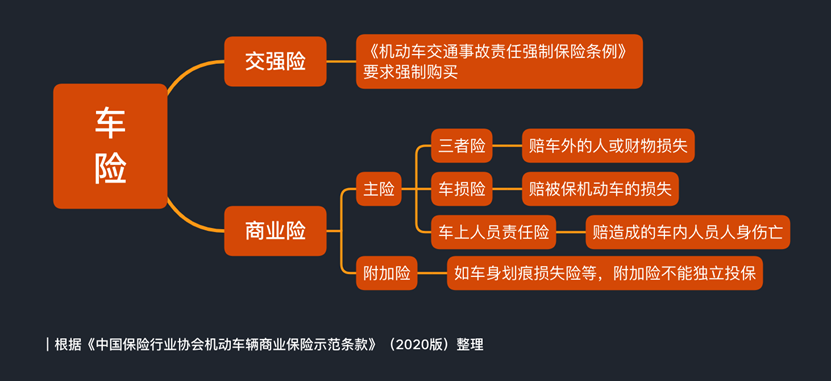

车辆相关保险,包括机动车交通事故责任强制保险、车损险、商业三者险、车上人员责任险等。除了交强险,其余险种属于商业险范畴。其中,商业三者险,是在交通事故中导致车外第三人人身或财产损失时,由保险公司按保单约定赔付。造成网约车困局的,正是营运商业三者险和非营运商业三者险的价格差距:营运商业三者险价格较非营运的通常高出一倍,对于接单不多的网约车司机,显得很不“划算”。

研究保险法的中国社会科学院大学法学院教授梁鹏认为,兼职情形下,车辆的风险未达到全营运网约车水平,让兼职司机购买营运商业三者险,有违保险法的对价平衡原则。他表示,化解网约车商业三者险Bug的根本出路在于,保险公司针对网约车风险设计专门的保险费计算方法和保险产品。

01

兼职6小时赔了13万

崂山区法院出具的判决书显示,赵某某驾驶私家车利用空闲时间兼职跑网约车。2021年6月11日当晚,赵某某晚上7点-8点离开家,6月12日凌晨载完客后回家途中,他驾驶的车辆在小区地下车库与陈某某驾驶的车辆相撞。该事故经交警部门认定,赵某某负事故的全部责任。

赵某某认为,鉴于他在太平洋保险公司投保了交强险和商业险,其驾驶的涉事车辆发生事故时正在停车场停车,车上仅车主一人,未载有付费的旅客,处于非营运状态,因此保险公司应承担赔偿责任。

经法院查明,赵某某的机动车行驶本上显示的车辆使用性质为“非营运”,但赵某某给车辆投保的使用性质为“家庭自用车”。保单上还特别约定,发生保险事故时保险车辆的使用性质改变后导致车辆危险程度显著增加,保险人不负赔偿责任。

太平洋保险公司据此表示,根据赵某某的当晚订单,可以推断出他在事故发生当晚驾车外出,从事营运活动,改变了车辆使用性质,所以保险公司仅同意在交强险2000元财产损失限额内承担赔偿责任。

崂山区法院首先肯定了在网约车平台注册的运营车辆既有营运性质,亦有家庭自用性质。但该案中,赵某某从6月11日晚7点即开始从事运营,一直到6月12日0时48分,1时26分他在回家过程中发生了交通事故。法院认为,即使当时车内只有赵某某一人,也是因为他从事运营而必然产生的行程,所以应视为网约车业务的延续,而非完全基于家庭自用。

法院由此判定,赵某某从事网约车运营服务,未履行提前告知保险公司的义务,其车辆危险程度显著高于家庭自用,导致危险程度显著增加,太平洋保险公司在机动车商业险内不应承担赔偿责任。

对赵某某而言,失去了商业三者险理赔,他不得不为此负担近13万的赔偿。

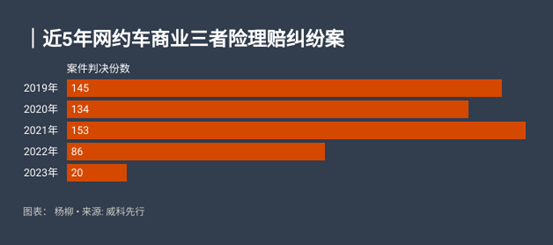

在“威科先行”官网以“网约车”“危险程度显著增加”“商业险”为关键词检索,相关案例判决书多达692份,最早可追溯至2016年。

这些网约车司机为何没有办理营运商业三者险?

曾代理过多起此类案件的上海骥路律师事务所律师卞显翠发现,一种情况下,网约车司机在事故发生前,没有意识到把私家车用来跑网约车,需要变更为营运商业三者险,以为仍然是家用车;另一种情况则是,由于营运商业三者险价格比非营运更高,一些司机不愿承担更高额的费用,同时存在侥幸心理,认为保险公司不会发现其跑网约车的行为。

中国平安财产保险也在旗下“车险涨知识”微信公号中称,由于营运车辆保费较贵,有的网约车主就会心存侥幸,故意不通知保险公司,企图省点保费,以为在发生事故后,“故意隐瞒实情就能瞒天过海”。

据财经E法向中国平安车险销售人员了解,营运商业三者险价格较非营运的通常高出一倍。另外,中国平安、太平洋保险和中国人保的车险客服均表示,非营运商业三者险转为营运车险之前,还需先将机动车行驶证上的车辆使用性质从“非营运”变更为“预约出租客运”。

社交平台上亦有网友在相关话题的帖子下反映,如果仅是兼职跑网约车,一个月只打算通过网约车赚两三千块钱,却需交纳6000多一年的营运商业三者险,显得“太亏了”。但该网友发现,如果选择无需变更车险性质的顺风车,平台又会限制每日接单数量。

滴滴客服告诉财经E法,按政策规定,每人每车每天顺风出行次数的上限为4次,拼座2单算1次,达到该限度后无法发布新的行程。

此外,同等里程下,顺风车的定价显著低于网约车。以早上8点作为出发时间,北京朝阳门地铁站至金台夕照地铁站分别作为起始点,滴滴平台的网约车快车价格预估为28元,专车更是预估70元,而顺风车独享价仅有约15元。

定价低与顺风车属于非营运行为有关。哈哈出行顺风车平台在一篇文章中解释,顺风车不是以盈利为目的,只是顺路捎带有人分担油费和过路费,顺路出行,不接不送,按照车主拟定的线路行驶,所以定价比较低。

02

判断是否“营运”为理赔关键

就既有案例来看,如果以“非营业个人”或“非营运”的家庭自用性质,为车辆办理非营运三者险,又实际用来跑网约车,商业险理赔纠纷不可避免。

纠纷中,保险公司通常援引《保险法》第52条作为拒赔依据。该条款规定,在合同有效期内,保险标的的危险程度显著增加的,被保险人应当按照合同约定及时通知保险人,保险人可以按照合同约定增加保险费或者解除合同。被保险人未履行前款规定的通知义务的,因保险标的的危险程度显著增加而发生的保险事故,保险人不承担赔偿保险金的责任。

《最高人民法院公报》2017年第4期曾刊载一起网约车商业险理赔纠纷案件。审理法院归纳的裁判要旨指出,以家庭自用名义投保的车辆从事网约车营运活动,显善增加了车辆的危险程度,被保险人应当及时通知保险公司。被保险人未作通知,因从事网约车营运发生的交通事故,保险公司可以在商业三者险范围内免赔。

上述裁判要旨贯穿于2016年至今各地法院审理的此类案件。但并非只要将车辆用于网约车用途,保险公司就能拿《保险法》第52条作为屡试不爽的挡箭牌。部分法院根据案情,对理赔责任有了更细化的判断。

其一,由于顺风车不属于网约车,是并不以营利为目的的非营运行为,法院将真正的顺风车业务排除在保险公司拒赔的范畴之外。多份判决显示,法院一般通过订单路径、接单频率、接单时间三项指标,判断接单业务是否符合一般家庭自用车的使用情况。

不过,现实中有司机以顺风车名义从事经营服务,即“假顺风车”,法院排除了此种情形下对顺风车的豁免。

例如,深圳市福田区法院在2021年一起案件中分析,一般情况下,私家车从事顺风车并不导致车辆行驶里程显著增加,也不足以改变其车辆家用的根本属性,相应的车辆事故风险也不会显著上升。因此,不能简单将顺风车载客行为完全等同于营运性质行为。但部分私家车主存在利用顺风车网络平台,以营利为目的从事载客活动,如将顺风车载客一概纳入私家车财产保险赔偿范围,将导致原保险合同利益失衡,对保险人明显不利。故认定顺风车是否改变了车辆用途、车辆属性是否由非营运转化为营运性质,应结合被保险车辆在事故发生前从事顺风车业务的笔数、行驶距离、收取费用、车辆行驶路线等因素综合判断。

该案中,涉案司机张少伟接受顺风车的平台订单。但保险事故发生当天,张少伟在较短时间内存在多笔顺风车订单,涉案保险事故则发生于从深圳坪山区载客前往惠阳市时行经的高速公路路段。上述行为已经超越了私家车自用,顺路搭载他人的范畴,性质上更接近营运车辆所提供的有偿载客服务,客观上明显增加了私家车发生交通事故的风险。

另外一种特殊情形下,司机用一辆车在一个平台从事网约车,在另一平台注册顺风车,而事故恰好发生在完成顺风车订单的路途,法院判定保险公司有权拒赔。

一起案例中,司机鲁某在两个平台注册,分别从事快车和顺风车服务。事故发生当天早上6点51分,鲁某开始网约车接单,上午11点左右,鲁某接到一单顺风车,在搭乘该乘客前往目的地的途中发生交通事故。

审理此案的成都中院认为,专门从事快车营运活动的行为,已经实质上改变了保险合同订立时确定的车辆的非营运性质,导致了该车辆的危险程度显著增加,并对同样发生在当天上午的事故产生影响。对此,保险公司有权拒赔。

其二,即便司机长期从事网约车业务,法院也会注意区分事故发生是在营运场景还是生活场景。厦门中院在2021年一起案件中显示,网约车没接单时与一般的家用车辆无异,所以判断保险标的危险程度是否显著增加,应以网约车是否处于营运状态作为标准,即是否开始接单。该案中,当事司机因在机场没有等到单,便驾车回家,发生本案事故时已到了自家楼下,发生事故时车上也没有载客。所以,法院认为,此时案涉车辆的营运状态已结束,案涉事故不属于因保险标的危险程度显著增加而发生的保险事故。

可见,即便同样是收车回家,不同法院对车辆是否处于营运状态,可能有着迥异的判决观点和结果。而如果司机结束运营回到家,为了家庭生活需要重新开车出去,这一过程中发生的交通事故,法院认为保险公司应予理赔。

北京市盈科律师事务所律师孟祥楠曾代理多起网约车商业险理赔诉讼,她透露,即便司机在发生交通事故时确实把车辆用作家用,但也不得不打官司才能争取保险公司理赔,保险公司很少会痛快地赔付。

03

需要更精准的保险产品

有网约车平台在某些城市已开始要求司机办理营运商业险再上路。

一位广东中山市的滴滴司机告诉财经E法,三年前滴滴检车的时候,要求营运车辆必须购买营运车险,并上传商业险单据。另有青岛市的滴滴司机表示,平台也要求其购买营运车辆商业险,为此他买了8000多元价位的营运商业三者险。

滴滴平台的保险规则显示,除了交强险,根据各地法律规定或各区域和城市要求,车辆需购买座位险、第三人责任险、网约车营运险的,从其规定。滴滴客户端显示,滴滴并不会统一要求网约车司机购买营运商业三者险,而是根据各地的要求区别处理。

财经E法通过梳理公开规则了解到,平台对车辆营运商业三者险的审核大致有三类做法:第一类以滴滴、曹操出行、T3出行为代表,根据各地网约车政策要求险种及保额,来设置车辆准入标准;第二类以如祺出行为代表,直接要求司机注册时上传商业险照片;第三类以星徽出行为代表,虽然用户协议中约定需要提供商业险照片,但选择不同城市注册,有的完全没有商业险上传要求,有的则设置商业险上传选填项,即可以勾选“暂无”。不过星徽出行客服告诉财经E法,注册星徽出行如果勾选商业险“暂无”,系统会不予审核通过。

和平台规则相比,T3出行相关人士给财经E法的回复稍有不同——将营运商业三者险作为车辆必备险种。该人士称,对于司机自有车辆,平台会在办理好交强险、第三者责任险、车损险、车上人员责任险以及当地交管部门要求的营运性质车辆所需要的商业保险后,再给予司机上线运营资格;对于网约车平台的车辆,运营商会在和司机的协议中约定交付给司机的车辆包含交强险、第三者责任险、车损险、车上人员责任险以及当地主管交通部门要求的险种。平台也会在车辆准入前对保险配置情况进行审核,才允许上线运营。

有业内人士表示,平台肯定希望司机购买营运商业三者险,但是否购买,仍依靠司机自愿。

由交通运输部等部门2016年首次出台的《网络预约出租汽车经营服务管理暂行办法》是一部全国层面的网约车监管规定。就车辆保险方面,这份规定写明,网约车平台公司应当保证提供服务车辆具有营运车辆相关保险。但“营运车辆相关保险”是否必须包含交强险与商业三者险,还是仅强制要求办理交强险,则未予明确。

地方层面对网约车保险有细化规定,但各地标准和监管方式往往不一。比如北京要求网约车应当按照营运客车类保险费率,投保赔付额度不低于100万元的三者险;上海、武汉、深圳、西安、长沙、哈尔滨等地也明确要求,网约车应当投保营运三者险。广州则较为宽松,只是“鼓励车辆购买营运商业三者险”。杭州市则是先在2018年的政策中明确要求司机办理营运三者险,但2023年修订后的政策删去了相关表述。另外一些城市,仅仅是重述了较为模糊的“具有营运车辆相关保险”,或者未对营运车险进行规定。

按全国及地方层面的网约车管理规定,司机从事网约车业务需办理网约车运输证,否则属于非法营运。但交管部门审核发放网约车运输证时,是否审核司机投保的营运商业三者险情况,不同城市的政策则有明显差异。青岛崂山区交通运输局的工作人员告诉财经E法,当地办理网约车运输证时不会审核保险事项。南昌市交管部门工作人员则明确表示,投保了营运车险,才能审核办理运输证。另外,公开信息显示,有些明确要求办理营运商业三者险的城市,比如深圳、西安等,也没有将保险投保情况作为网约车运输证发放的审核事项,而是交给网约车平台承担相应保险管理职责。

总结来看,就是否需要办理营运商业三者险,部分城市有强制规定,有的则持鼓励态度,其余城市的规定较为模糊;如果强制要求办理,有的城市将其直接作为申领网约车运输证的必备条件,有的则施加给网约车平台相关义务。

无论是全国还地方层面的网约车细化规定,都没有针对网约车平台未能保证司机办理营运商业三者险,设置明确的罚则。深圳稍显例外,规定如果网络服务平台提供服务的车辆未按照规定购买营运车辆相关保险,由市交通运输主管部门责令改正,对每次违法行为处5000元以上1万元以下罚款;情节严重的,处1万元以上3万元以下罚款。

卞显翠表示,没有罚则,网约车平台可能也不会很注意司机保险办理情况,毕竟发生事故要赔偿,多数情况并不会牵连到网约车平台自身。即便营运商业三者险价格高昂,但出于理赔考虑,她建议平台应多向司机提示更换办理营运商业三者险的必要性。

值得注意的是,司法实践亦出现不少网约车平台卷入保险理赔案中的例子,法院判决平台为管理不力承担民事赔偿责任。

上海宝山区法院2023年5月17日作出的一份判决中认定,网约车公司从每个订单中获取收益,却并未对平台内车辆资质进行筛查,未审核车辆的保险是否适用于营运类车辆,也未及时禁止不符合资质的车辆接单,存在明显监管不力,应当对网约车司机造成的事故损害承担补充赔偿责任。

北京昌平区法院在2022年5月27日作出了一份同样判决,网约车公司应知悉平台车辆为“非运营”性质,就道路安全负有与平台角色相适应的责任,就注册车辆的商业险情况负有提醒义务。涉案网约车司机依托平台运营,平台存在获益。因此,平台对第三人无法获得商业三者险赔付亦存在过错,应当就第三人的交通事故损失赔偿责任与涉案网约车司机共担风险,共同承担赔偿责任。

哈尔滨中院于2021年4月14日出具的一份判决显示,涉案平台在网约车经营活动中既监督和制约司机驾驶行为,又获取运行利益,判决其承担20%的补充赔偿责任。

律师孟祥楠介绍,一旦保险公司不能理赔,为了减少司机承担的赔偿损失,会把网约车平台一并拉进诉讼,当法院判决司机与网约车平台承担连带责任,最终可能平台一方赔偿了全部款项。

梁鹏认为,化解网约车商业三者险矛盾的根本出路在于,保险公司针对网约车风险设计专门的保险费计算方法。

梁鹏在一篇论文中提到,营运商业险对全职开网约车的情形较为合理,但对一天中某几个时段偶尔开网约车兼职的司机而言,则不够公平。他认为,兼职情形下,车辆的风险未达到全营运网约车水平,让兼职司机购买营运商业三者险,有违保险法的对价平衡原则。

梁鹏因此认为,保险公司有必要开发专门针对网约车的保险产品,采取保险行业中的UBI定价模式,亦即,将行驶里程、时间、地点以及驾驶方式等围绕车和人的相关信息纳入保险定价的因素当中,而且现有汽车安装的OBD设备可以用于收集UBI定价所需的数据。

相关阅读

RelatedReading猜你喜欢

Guessyoulike