2023-09-10 11:02:43 发布人:hao333 阅读( 7270)

面板行业既是一个比拼技术的行业,更是一个比拼“耐力”的行业。在一次又一次的大周期轮换中,不少曾经的巨头黯然退场。最终,只有能在行业下行期保持技术领先,坚持产能规...

面板行业既是一个比拼技术的行业,更是一个比拼“耐力”的行业。在一次又一次的大周期轮换中,不少曾经的巨头黯然退场。最终,只有能在行业下行期保持技术领先,坚持产能规模投入,不被挤下牌桌的玩家,才有机会在下一个周期来临时收获利润。在经历了长达两年的下行周期后,显示面板产业正在迎来新一轮的复苏。

有机构称,液晶电视面板价格从二月份便开始上涨一直持续到第三季度,并且供应量普遍增加。价格上涨足以让许多面板制造商实现正利润。目前,供应链正在为第四季度的销售旺季积累库存。分析人士表示,如果下半年供减需增的剪刀差预期成立,中小尺寸面板也迎来较好的复苏势头,这将进一步夯实面板行业整体、全面复苏的基础。另外,不出意外的话,下半年的面板行业复苏仍会延续,短期内面板市场不会有大起大落,而是一种温和、均衡的复苏,呈现出典型的‘慢牛’特征。

图片来源:LEDinside

但这种复苏并不单单是量的修复,也伴随着结构的重大变迁。分析人士表示,每一次周期性的变动,都是市场的再调整。只是,这一次的周期又有一定的特殊性,表面上看到的回暖,并不是需求侧的拉动。就像TCL华星CEO赵军说的那样,这次是在外部市场需求并没有显著增长下而带动的行业复苏,更多的是经营策略的调整,更是在供给侧进行调整和优化的结果。

对于面板市场的后市表现,亦有另一种说法。资深研究副总邱宇彬表示,品牌厂自第二季开始回补库存、且为下半年旺季备货,8月已备货完,后续拉货态度偏保守消极,预期9月小尺寸电视面板无力续涨,大尺寸电视面板涨幅也明显收敛到1-3美元。市场逐渐进入淡季,预期11月面板价格可能松动,价格将步入下跌走势。

▌起伏中的进退与变通:A股面板上市公司中报同比整体继续承压但环比明显改善 行业寡头效应凸显

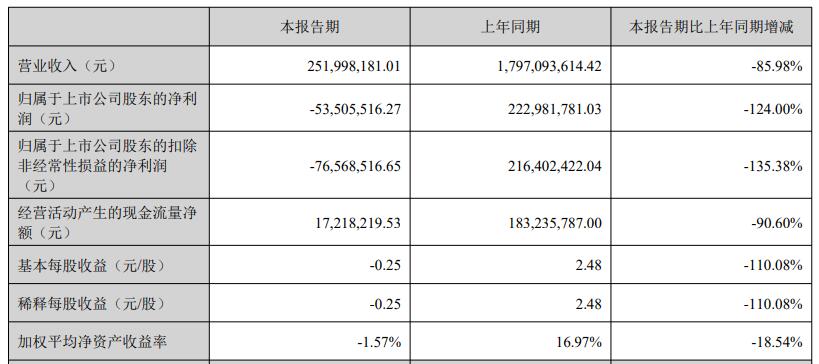

京东方A、TCL科技、维信诺、深天马A、彩虹股份、龙腾光电、和辉光电等A股面板厂商日前纷纷发布2023年上半年财报,大部分公司都出现亏损。分析人士表示,从数据来看,面板厂商仍未完全走出周期。但是,二季度环比一季度,在收入和利润上,有了一定的改善,呈现出逐步回暖的迹象。经历了不到一年的周期性调整之后,TCL科技于Q2成功重返盈利轨道,二季度归母净利润8.9亿元。其中,半导体显示业务收入204.1亿元,同比增长18.5%,环比增长34.9%。分析人士指出,控股子公司TCL华星的营收中有60%来自大尺寸面板,根据上半年大尺寸面板平均涨幅推断,TCL科技大尺寸面板业务将至少带来20个点左右的毛利率改善。

与此同时,包括京东方A在内的其他主要面板厂商的中报也显著改善,行业迎来业绩拐点。今年二季度,京东方A实现营业收入422.04亿元,同比增长2.60%;净利润4.88亿元,同比下降77.87%,但环比增长97.52%。2023年上半年,京东方A继续稳居显示领域市场领先地位,在LCD显示屏领域整体及五大主流应用领域出货量稳居全球第一。同时,产品结构持续优化,优势高端旗舰产品保持突破,超大尺寸产品实现全球出货量第一;在OLED领域,柔性AMOLED出货量大幅提升,半年度出货量突破5千万级,同比增长近80%。

另外,得益于OLED终端应用渗透率持续提升,柔性OLED产品保持高速增长,维信诺第二季度实现营业收入19.24亿元,环比一季度也实现了150%的增长。深天马A上半年营收逆市增长,上半年公司柔性AMOLED手机出货量同比增长超400%,市占跻身国内前三。龙腾光电上半年亏损约1.89亿元,虽然整体营业收入有所下滑,但第二季度营业收入环比增加28.85%,市场需求呈温和回升趋势。

来自多家研究机构的数据都指出,手机和电视终端市场上半年的表现依旧处于一个负增长的状态。对比之下,面板厂商在经营层的推动,使得面板价格持续上涨,成为业绩转好的关键因素。分析人士表示,“以销定产”,成为行业的主要导向,但要真正的回暖,还需要终端消费能力的带动,以及做好价格与产能之间的平衡。

经过近几年的市场调整,显示面板行业的寡头效应更为明显。IDC全球硬件组装研究团队市场高级分析师陈建助表示,从全球来看,全球前四大电视面板厂商即京东方A、华星光电、惠科光电、群创光电四家企业的出货量约占全球超过76%的市场份额,相较于2019年实现了明显提升,提升幅度约为13%。国内显示面板头部企业的市场占有率也有了显著提升。国内前四大面板厂商即京东方A、华星光电、惠科光电、彩虹光电四家公司2023年至今的电视面板出货量在全球的占比超过67%,相较2019年提升了约19%。陈建助表示,电视面板出货实现高度集中化,这是此轮显示面板行业周期性调整给显示面板产业带来的最大的变化。

“历史上,钢铁、存储行业均是通过淘汰落后低端产能、整合行业资源,最终形成高集中度的行业竞争格局,随之带动行业进入稳定盈利局面。这恰恰验证了当前面板行业供给侧改革的逻辑,为面板行业的长期发展提供了某种程度上的演义。”分析人士称,在经历了一年调整后,面板行业的新周期可能已经开始上路,并呈现出新的特点:强者恒强,头部大厂的长期价值将逐步释放、兑现,TCL科技、京东方A等龙头厂商将是其中的主要受益者。”

▌全技术路线齐头并进 京东方A、TCL科技等面板厂商押注新机遇 海外寻找增量点

群智咨询全球智能手机面板出货追踪数据显示,2023年上半年全球智能手机智能面板出货约9.5亿片,同比增长约9.7%。Omdia预计,智能手机显示面板出货量将在2023年第三季度达到3.856亿片,同比上升22%。有分析人士指出,智能手机面板出货量的回升,是面板厂商用低价换取得来的。目前来看终端市场仍未回暖,低价的策略会让厂商的利润受到很大的影响。

下一个增长的机会在哪里?从面板厂商财报透露的信息来看,除了国内市场,诸如京东方A、TCL科技正在加大海外市场的投入,以求寻找新的增长点。其中,京东方A拟通过下属子公司北京视讯在越南设立全资子公司,投资建设越南项目,投资总额20.2亿元。在越南投资建设本项目,相关产品可享受关税优惠,有利于提升整机产品盈利水平。且越南劳动力充足,人工、能源使用成本较具优势,有利于降低整机生产制造成本,提升产品市场竞争力。

TCL科技则表示,控股子公司TCL华星印度显示模组厂产销规模不断提升。此前,TCL华星CEO赵军表示,虽然因为各种原因,建厂到运营用了较长时间,但是目前印度工厂的加工率是70%到80%之间,运作非常良好,很好支撑了客户在印度的需求。

另外,例如车载市场,也被TCL科技视为下一个可能爆发的增量市场。最近几年,新能源汽车的加速普及,正在带来全新的智能化需求,车载屏幕需求也因此迎来井喷。TCL华星CEO赵军表示:“我相信在不远的将来,车载业务也将会成为TCL华星在中尺寸领域重要的一个增长点,TCL华星希望以最快的速度成为行业领导者之一,看能不能有机会挑战 20%的市场份额”。而在电竞显示器领域,TCL华星自研的HVA技术已经能够实现5000:1的高对比度,R1000甚至R800级高曲率、360Hz+高刷新率、以及1ms的超快响应时间,真实还原游戏场景。赵军称,从2021年开始,TCL华星已连续7个季度保持全球电竞显示屏市场第一的地位。今年上半年,华星电竞屏已出货约500万台,占据全球电竞显示市场份额35%以上。

值得一提的是,在面板业中,三星显示仍然是最赚钱的企业且遥遥领先。2022年,三星显示一枝独秀,全年实现净利约326.15亿元,是我国“面板一哥”京东方A的四倍之多。韩系厂商近年来主要布局在OLED等高端产品上,厂商议价权极高。而在2023上半年,三星显示实现的净利约为90.65亿元。目前而言,对于市面上所出现显示技术路线,大陆面板厂都已涉及。在稳定LCD基本盘的情况下,国内企业也在逐步探索OLED新市场。分析人士表示,既要打好LCD市场和产品盈利战,也要做好OLED新技术创新战。当国内产业合纵连横的集约战、崭新次世代产能的投资战和国际产业链的整合战才能一直赢下去。

相关阅读

RelatedReading猜你喜欢

Guessyoulike