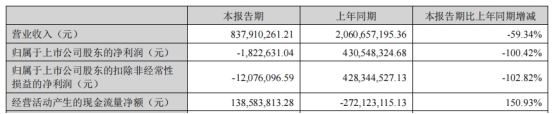

2023-09-11 16:24:47 发布人:hao333 阅读( 1951)

对于市场下跌,常有背锅侠的指认,近日有观点将市场下跌的原因,归因到了融券。对于融券做空打压市场,特别是量化融券打压力市场的讨论连日来爆棚,包括对融券T+0策略,...

对于市场下跌,常有背锅侠的指认,近日有观点将市场下跌的原因,归因到了融券。对于融券做空打压市场,特别是量化融券打压力市场的讨论连日来爆棚,包括对融券T+0策略,限售股可融券出借交易的质疑,都是焦点所在。这也让融券成为了当下市场的新兴背锅侠。

率先出现的传闻是“网传所有融券10月1日前必须归还”,另一方面,传闻还指向所有限售股可以作为融券进行出借,有观点直指限售股融券等同于裸卖空,即凭空创设更多的可通流股票;也有矛头指向券商,认为券商通过转融券向大股东、限售股份、战略投资者等融入券源,再借给客户,形成变相的限售流通股。

带着问题,财联社记者多方采访了解,以期还原事实与本质。

第一要明确的是,融券归还的传闻不实。记者从券商了解到,确有券商买回融券归还,这部分融券主要是注册制下IPO战略投资者配售获得的限售股票,且没有明确的时间要求。

第二,是所有限售股都可以作为融券券源的传闻同样不实,也正是这则传闻引发市场恐慌与公平性的质疑。根据交易所转融通证券出借交易、转融通业务有关规定,目前仅有战略投资者所拥有的承诺持有期限内的股票可以作为融券出借,而非所有限售股都可作为券源。

追溯制度设计,战略投资者限售股可作为融券出借,这是科创板以及全面注册制推行后逐渐推广的一项制度创新,政策已持续四年,制度的创新性在对于降低新股股价波动率,防止暴涨暴跌。这一制度设计在当时也得到了市场的认可。

对于量化融券砸盘的质疑声,也有行业人士进行了分析,“多空平衡是量化基本要求,否则量化基金就是是秃鹫基金。”而对于券商跟投券源的赎回,其中重要考量在于价格,往往价格低了就必须买回,减少过度震荡,这也是市场化操作的应有之意。

可以看到,目前市场目前对战略配售新股出借机制格外关注,对此,财联社记者采访了包括上市公司、机构投资者、证券公司、业界学者等在内多位专业人士,就战配新股出借机制和融券机制对市场的作用进行了剖析与研究。

求证一:限售股均可融券交易?正成为做空力量?

答案是NO。

自2010年融资融券业务启动以来,新股长期处于“无券可融”的状态,直至2019年科创板改革试点,引入战略投资者在承诺的持有期限内证券出借机制,才得以改善。

2019年4月,《科创板转融通证券出借和转融券业务实施细则》发布,明确了战略投资者配售获得的、在承诺的持有期限内的股票可进行证券出借。该规则结合转融券实时成交机制、科创板上市首日纳入融券标的等配套政策,实现了新股上市首日即可融券。

该文件的出炉进一步确定了科创板多空平衡机制,提升转融券效率、扩大券源,巩固了市场平稳运行的根基。

记者留意到,《科创板转融通证券出借和转融券业务实施细则》第六,第八条中提到,符合条件的公募基金、社保基金、保险资金等机构投资者以及参与科创板发行人首次公开发行的战略投资者,可以作为出借人,通过约定申报和非约定申报方式参与科创板证券出借。

其中,可通过约定申报和非约定申报方式参与科创板证券出借的证券类型包括无限售流通股、战略投资者配售获得的在承诺的持有期限内的股票,以及符合规定的其他证券。

随后,在科创板改革试点的经验基础上,相关机制于2020年创业板注册制时,在创业板得以沿用。并在2023年全面注册制背景下进一步沿用至主板,自此于沪深A股全面施行。

受访人士称,允许战略投资者在承诺的持有期内出借股票,根本在于市场的平稳运行,因此监管也实打实严格限制了战略投资者出借股票的用途,防范风险。既有“新意”也有“紧度”。

《科创板转融通证券出借和转融券业务实施细则》《创业板转融通证券出借和转融券业务特别规定》,及2023年新修订的《上海证券交易所转融通证券出借交易实施办法》《深圳证券交易所转融通证券出借交易实施办法》中均规定,战略投资者在承诺的持有期限内,不得通过与关联方进行约定申报、与其他主体合谋等方式,锁定配售股票收益、实施利益输送或者谋取其他不当利益,并会采取相应严格监管措施。

求证二:融券机制加大股价波动?防止暴涨暴跌

必须承认的是,改进交易制度,优化融资融券和转融通机制,是注册制改革中,完善资本市场基础制度的重要成果之一。客观上,战配新股出借用于融券交易,作为完善多空平衡的手段,对于降低新股股价波动率,防止暴涨暴跌起到了积极作用。

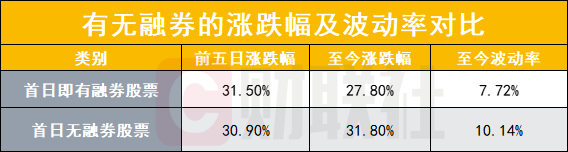

图为有无融券的涨跌幅及波动率对比

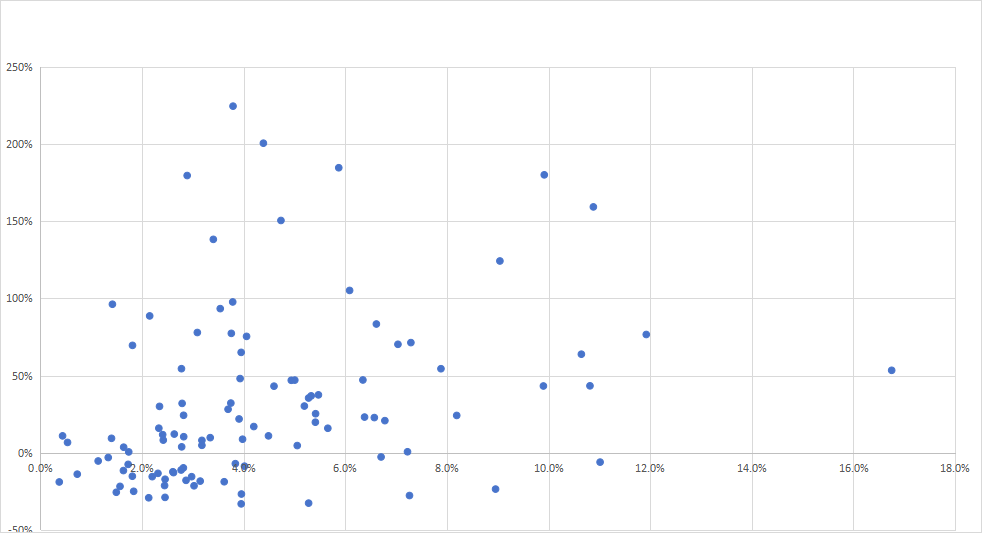

融券余额占比与新股前五日涨跌幅的关系

数据显示,过去一年内上市新股284只股票,首日即有融券的标的104只,首日无融券的标的共180只,两组股票平均涨跌幅没有显著差异,但有融券组的波动率7.72%,显著低于无融券组10.14%。

以融券余额占比衡量融券卖出规模大小,实证数据显示,融券规模大小与股票涨跌幅无明显相关性:股票上市首日涨跌幅与首日融券余额占比相关性为0.283,股票上市前五个交易日涨跌幅与前五日融券余额占比相关性为0.308,融券不仅不会打压股价,反而呈现出同股价的弱正相关性。

由此可见,融券业务为市场提供了股票价格稳定的机制。受访人士认为,融券业务有助于避免股价暴涨暴跌,平抑股价的异常波动,符合设立战配股份出借机制的初衷,适当的融券机制非但不会打压股价,还会促进定价的效率。

一些极端的市场声音往往扑面而来,极易传播。其中尤以“取消战投参与融券交易的资质,甚至是取消整个融券交易”的说法传播甚广。

但无论是制度安排的出发点也好,还是实际数据来看,缺乏战配新股出借机制,将使新股无券可融,导致融券机制的失效。新股融券机制的失效,容易造成股价暴涨暴跌,导致中小投资者在股票严重偏离价值的暴涨后“高位接盘”,股价跌回价值时面临亏损。

记者留意到,以近期的新股盟固利为例,上市首日至今无融券余额,但在上市首日股价经历了暴涨之后快速下跌。若投资者在上市首日的最高点202.15元买入,截至该日收盘,股价跌至98.02元,跌幅51.5%;若持有至今,股价跌至59.81元,跌幅70.4%。

值得一提的是,科创板券商战略配售跟投的券源可出借,跟投券源委托出借,期限比较灵活,7天到182天都可,因此可以匹配T0、多空、事件套利等多种策略。如果解除这一制度安排,会损害一大波机构目前的策略和产品,进而可能会产生更大的市场震荡。

求证三:融券造成市场大跌?监管有严格规范

融券造成市场大跌的声音较多。受访的业界人士普遍认为,近期围绕融券产生的讨论,更多是市场环境变化、融券业态发生急剧变化的一种体现。

目前,我国市场融券规模较小,对市场作用仍非常有限。截至2023年8月底,A股两融余额15712.09亿元,其中融资余额14773.35亿元,占比94.03%;融券余额938.74亿元,占比仅为5.97%,融券余额占A股流通市值比例仅为0.13%。

需要看到,在融券机制成熟的美股市场,当股价严重偏离其基本面,涨到一定程度后,市场就会出现融券卖出者,增加的股票卖出量不致于继续抬高股价偏离基本面太多,修正过高的涨幅。当股价在未来某一时期下跌后,融券卖空投资者需要买入先前卖空的股票用于偿还出借人,又增加了买入的需求,促使价格上涨回归。上述机制,使得美股出现慢牛快熊的最适合散户长线投资的良性走势。

对于当前局面的思考,采访过程中,不少业界人士、专业投资者提到了对增量资金的期待。在他们看来,这能进一步提振市场活跃度与投资信心,而非是在制度上面寻找刻意宣泄的出口。

就在昨日,以险资为代表的中长线资金加大入市力度的安排最新出炉,包括对险资投资市场的风险因子作出新的优化,以及要求保险公司加强投资收益长期考核,整体估算下来,释放资金有望超过2000亿元。截至目前,在“活跃资本市场”高层定调之下,证监会已多次呼吁长期资金入市,实质举措有目共睹。

不难发现,全面实行股票发行注册制是一场牵动资本市场全局的改革,全面注册制不是“终点”,而是后续一系列制度改革的“起点”。就融券机制而言,讨论的焦点主要在于机制公平性的问题。

相关阅读

RelatedReading猜你喜欢

Guessyoulike