2023-09-16 11:45:38 发布人:hao333 阅读( 7040)

1 经济低位筑底回升,全力拼经济8月经济数据显示初现触底回升迹象,工业生产、投资、消费、社融、物价、PMI等均不同程度回升,同时房地产销售和出口疲弱、拖累明显。...

1 经济低位筑底回升,全力拼经济

8月经济数据显示初现触底回升迹象,工业生产、投资、消费、社融、物价、PMI等均不同程度回升,同时房地产销售和出口疲弱、拖累明显。

近期货币政策降息降准、房地产放松调控、活跃资本市场等,经济有望筑底,复苏有待政策继续加码,未来第二轮降息降准、房地产放松范围扩大、一揽子化债、中国版QE等均可以期待。下雨了,政策全面转向友好。

没有一个冬天不可逾越,没有一个春天不会到来。

需求不足是当前主要矛盾,出口和房地产是主要拖累,因此扩大内需是当务之急。可考虑推出10万亿扩大内需复苏经济计划,其中发放3万亿消费券,以数字人民币形式,居民消费100元可以抵扣30-50元消费券,消费起来以后,就会带动企业生产和投资,整个国民经济循环就活了。对于家庭有抚养老人、孩子的家庭加大支持消费券力度,降低生育养育成本。

推出以新基建、新能源、人工智能等引领的大规模基建计划,规模7万亿以上,由特别国债作为主要资金来源,地方配套以土地作为抵押融资。在内外需收缩背景下,通过积极的财政政策扩大总需求是当务之急。大规模新基建投资短期有助于扩内需、稳增长、稳就业,长期有助于打造中国经济新产业、新引擎。

中国经济潜力大,相信经过一系列务实有力的措施,各界一起全力拼经济,把发展放在首要任务,一定能重拾复苏通道!

2 8月经济金融数据呈以下特征:

1)房地产销售和资金到位仍严峻,投资持续低迷。8月商品房销售面积和销售额分别同比-24.0%和-23.7%。房地产开发资金来源同比-26.1%,降幅扩大;其中,国内贷款、自筹资金、定金及预收款、个人按揭贷款到位的开发资金同比分别为-24.9%、-23.3%、-32.2%和-7.5%。房地产投资同比-19.1%。新开工、新增施工和竣工面积同比分别为-23.0%、-28.8%和10.1%,新开工降幅有所收窄。随着房地产放松政策落地,总量有望环比改善,主要是一二线楼市金九银十结构性改善;可持续性需要政策继续加码,防止脉冲式回升。

2)广义基建受提振有所回升。8月广义基础设施建设投资同比增长6.2%,较上月回升1.0个百分点;不含电力的基础设施建设投资同比增长3.9%,较上月下滑0.6个百分点。四季度基建发力可期,1-8月专项债发行提速完成82.5%;近期“制定实施一揽子化债方案”、“加快地方政府专项债券发行和使用”相关政策积极出台,改善基建资金端和项目端压力。

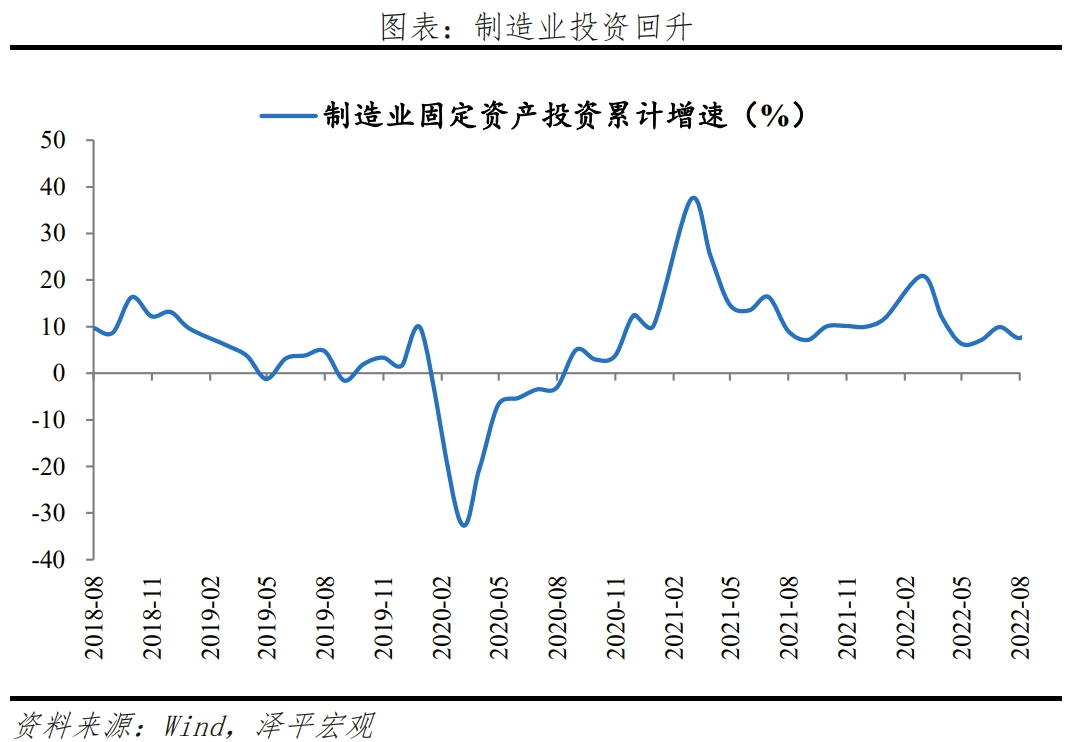

3)制造业生产和投资均有所回升,主因库存周期底部、新基建新能源政策推动。8月制造业投资同比7.1%,较上月上升2.8个百分点。截至7月,制造业整体仍处于主动去库存阶段,库存去化情况上游好于中下游。具体行业看,价格上升加持下,石油、化工、黑色和有色金属生产较快;政策导向强的行业汽车、电气机械和计算机生产和投资均较快。库存周期正在磨底,需求尚不稳固,投资全面恢复需要看先到利润改善。

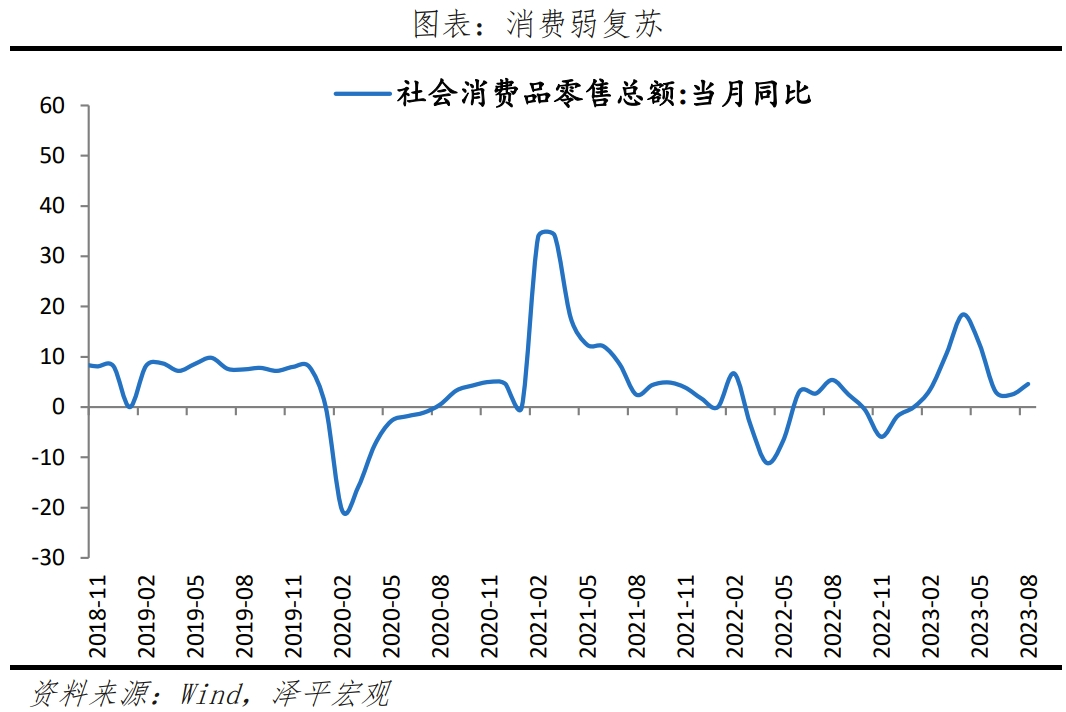

4)消费弱复苏,地产后周期拖累商品消费疲软,服务消费持续恢复。8月社会消费品零售总额同比增长4.6%,较上月回升2.1个百分点。商品消费同比3.7%;建筑装潢拖累明显,同比-11.4%;石油和汽车支撑商品消费。餐饮消费同比12.4%,受暑期出行提振,今年以来服务消费趋势恢复。近期出台的降低存量房贷利率等政策有助于缓解居民资产负债表压力,消费整体将延续弱复苏行情,但地产后周期消费转暖仍需时间。

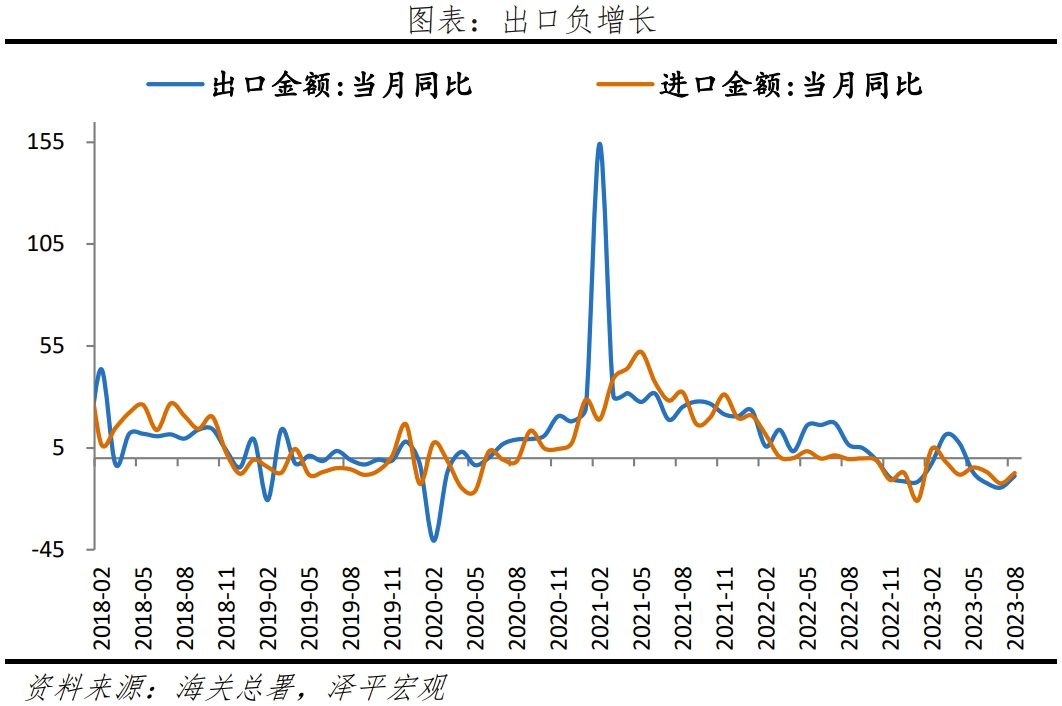

5)出口延续负增长,外需低迷,全球贸易收缩。8月出口同比-8.8%,较上月降幅收窄5.7个百分点;汽车出口保持高增。8月美国、欧元区、全球制造业PMI分别为47.6%、43.5%和49.0%,韩国和越南出口同比分别为-8.3%和-3.0%。海外库存去库周期尾声,制造业PMI出现回升迹象,是否持续仍需跟踪,但当前外需疲软对出口仍有压力。

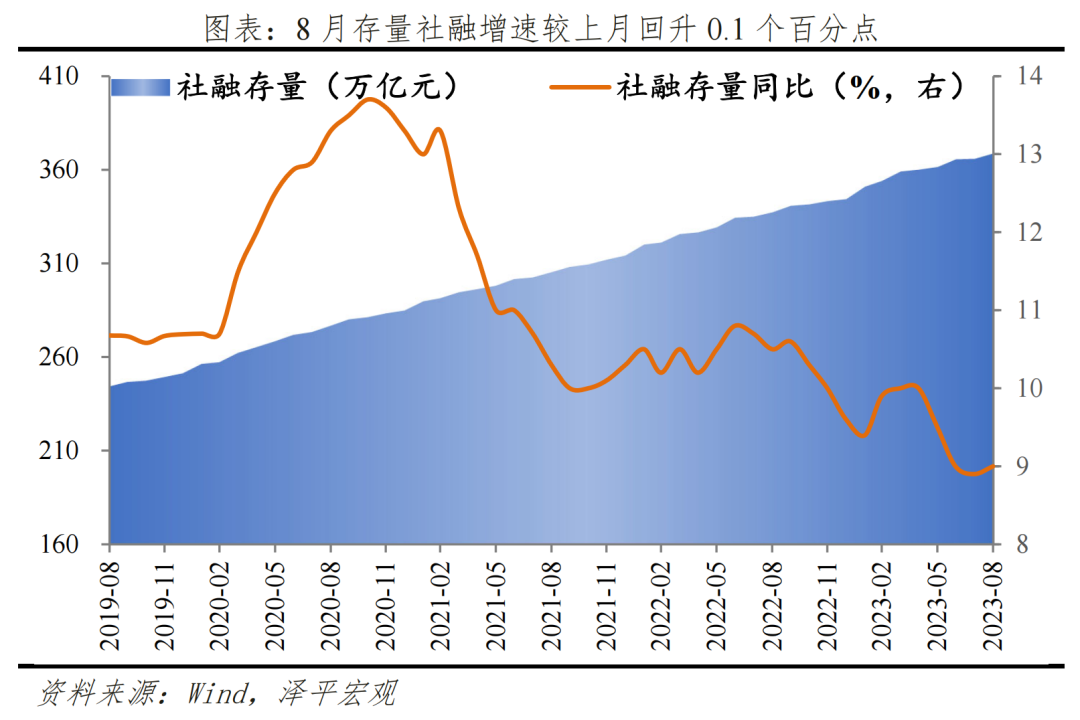

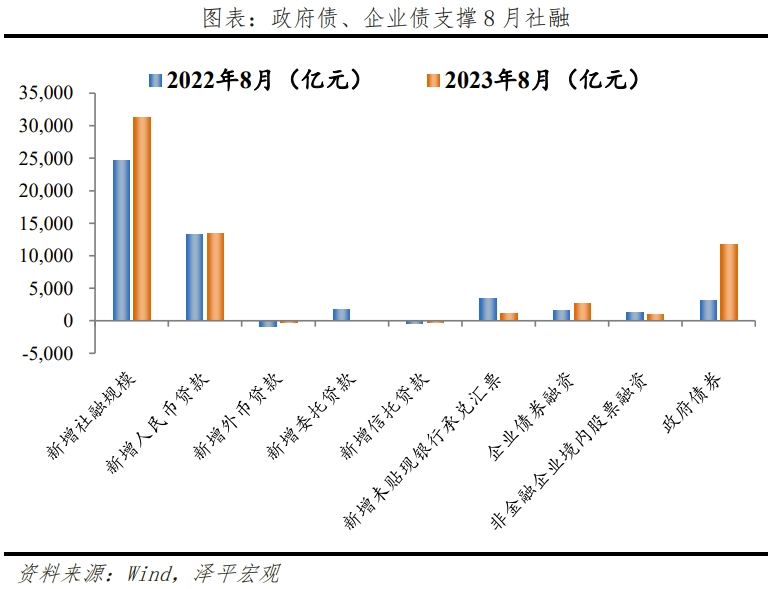

6)社融回升,政府债、企业债是主要支撑。8月存量同比增长9%,较上月提升0.1个百分点;金融机构口径信贷余额同比增速为11.10%,与前值持平;企业贷款多增、居民端贷款整体少增。M2、M1同比增速分别为10.6%和2.2%,分别较上月回落0.1、0.1个百分点,M2与M1剪刀差与上月持平。降准降息周期开启,未来二轮降息降准、定向再贷款等结构性支持工具有望持续落地。

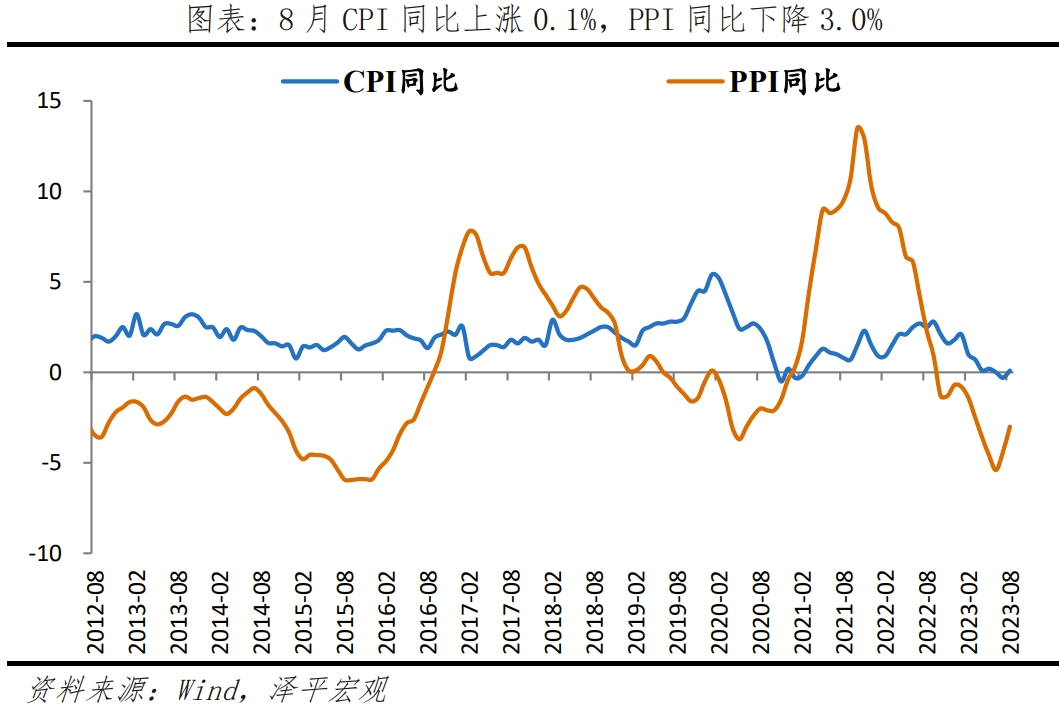

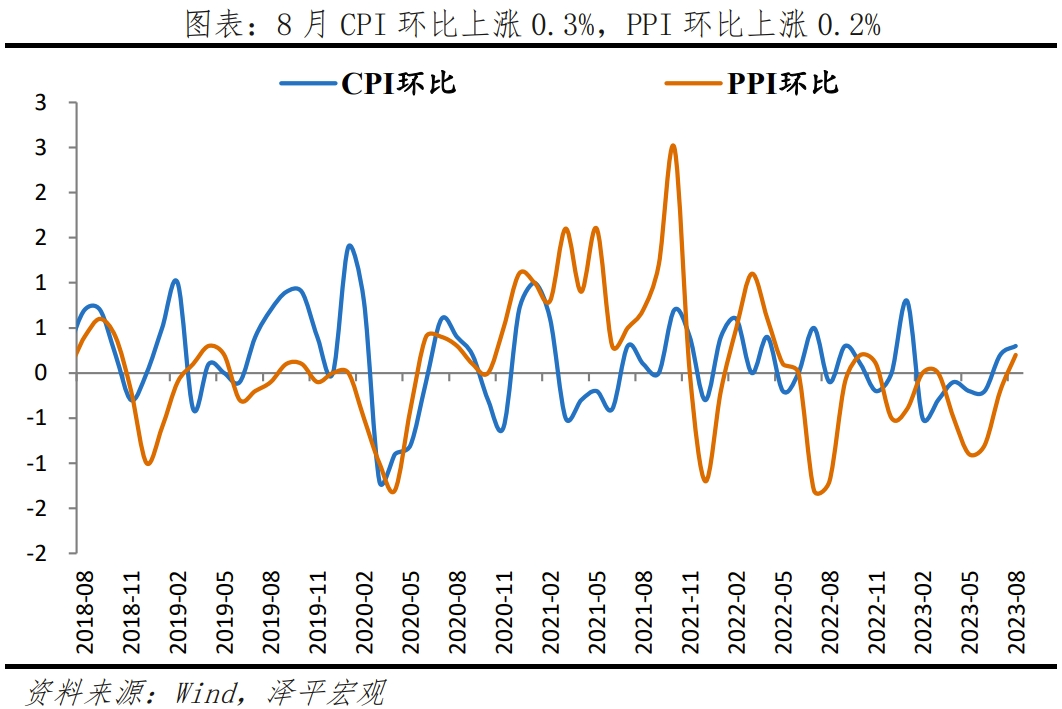

7)物价回升,主因政策预期转暖提振,但需求尚不稳固。8月CPI同比由-0.3%转为上涨0.1%,环比上涨0.3%;PPI同比下降3.0%,降幅较上月收窄1.4个百分点,环比上涨0.2%。主因猪周期筑底、暑期旅游热潮、国际油价上涨、以及库存周期底部支撑。但核心CPI核心CPI环比0.0%,同比上涨0.8%,反映需求尚疲软。近期价格环比上涨更多是短期供给收缩、以及政策预期改善推动的,不能忽视内外需求不足问题。

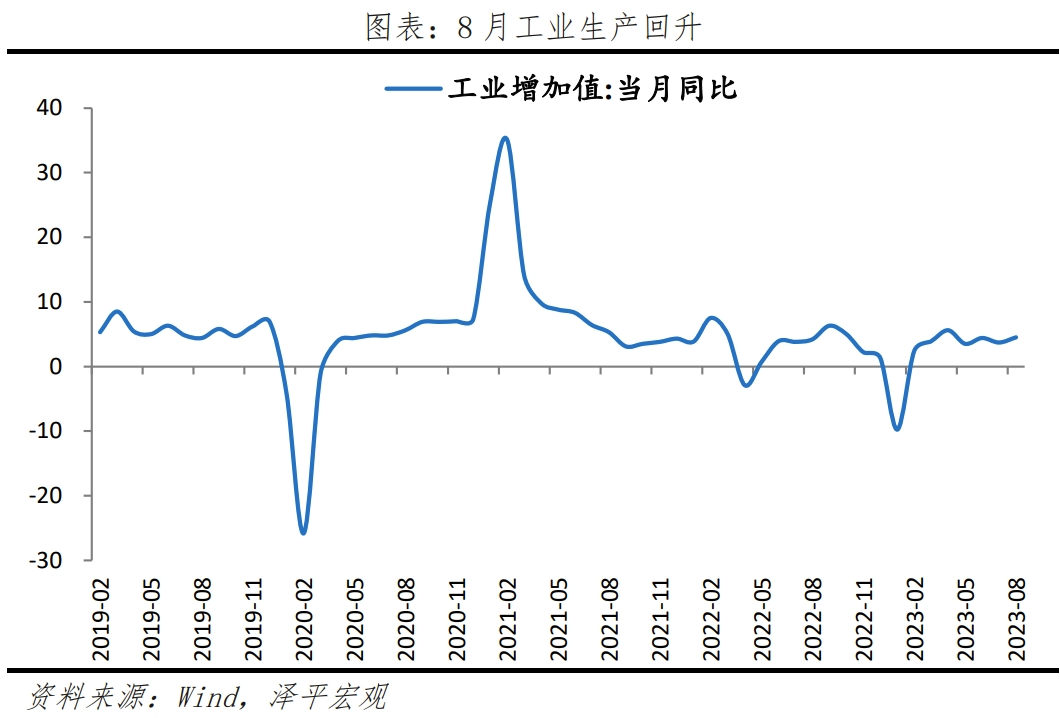

3 工业生产回升,服务业持续恢复

8月规模以上工业增加值同比增长4.5%,较上月回升0.8个百分点;环比增长0.5%,高于季节性。分三大门类看,采矿、制造业增加值、电燃气增加值同比分别为2.3%、5.4%和0.2%,分别较上月变动1.0、1.5和-3.9个百分点。41个大类行业中有23个行业增加值保持同比增长,多数行业增速回升。

1)高技术产业小幅增长。8月高技术产业工业增加值同比为2.9%,较上月回升2.2个百分点。8月电气机械和器材制造业,计算机、通信和其他电子设备制造同比分别为10.2%和5.8%,分别较上月变动-0.4和5.1个百分点。集成电路同比增长21.1%,较上月上升17.0个百分点。

2)石化工产业链生产较好,服装鞋帽、针、纺织品类消费以及化工产业链的价格上升。8月石油和天然气开采,化学原料及化学制品制造业、橡胶和塑料制品业同比分别为7.2%、14.8%、5.4%,分别较上月提高3.0、5.0、1.8个百分点。

3)黑色金属、有色金属类生产增加。8月黑色金属冶炼及压延加工、有色金属冶炼及压延加工和金属制品业同比分别为14.5%、8.8%和1.4%,分别较上月变动-1.1、-0.1和0.0个百分点。

4)汽车制造业生产增速提升,与汽车出口高速增长相印证。8月汽车制造业增加值同比为9.9%,较上月增加3.7个百分点;两年复合为19.8%,较上月增加3.7个百分点。

5)消费制造业持续温和增长。8月农副食品加工业,食品制造,酒、饮料和精制茶制造业,纺织业同比分别为3.1%、2.5%、-2.9%和1.4%,分别较上月增加0.1、2.5、0.2和1.7个百分点。

服务业生产指数回升,8月同比增长6.8%,较上月增加1.1个百分点。分行业看,住宿和餐饮业,信息传输、软件和信息技术服务业,交通运输、仓储和邮政业,租赁和商务服务业,金融业生产指数同比分别增长16.1%、11.5%、9.0%、8.1%和7.2%。

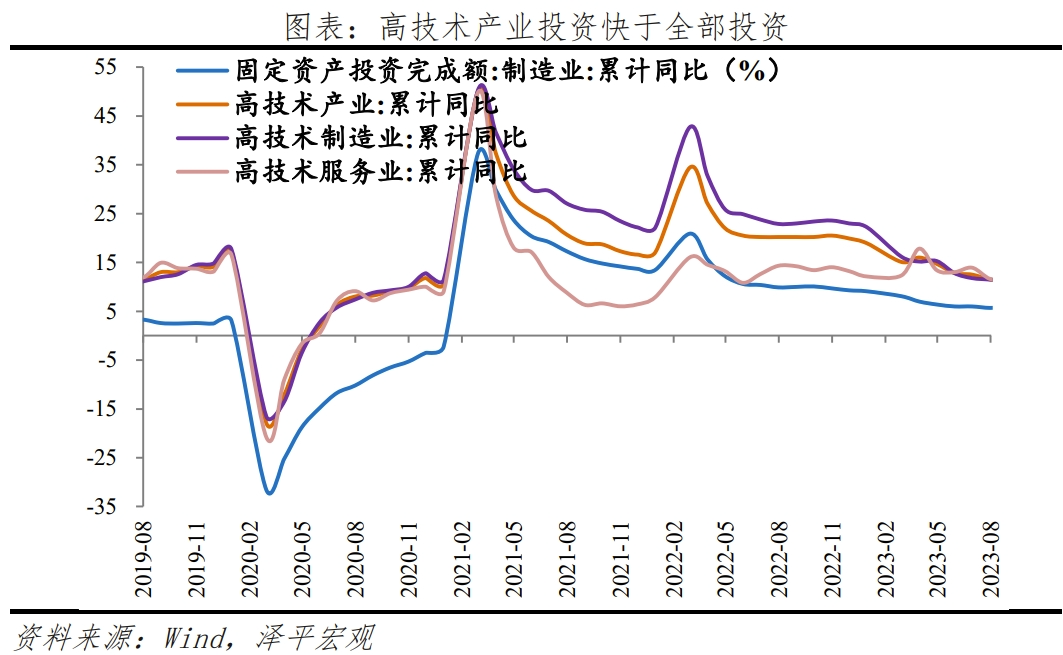

4 固投低位回升,高技术产业投资增长较快

8月固定资产投资当月同比增长1.8%,较7月上升0.6个百分点;1-8月固定资产投资累计同比增长3.2%,较1-7月下降0.2个百分点。分投资主体看,1-8月民间固定资产投资和国有控股企业固定资产投资累计同比分别为-0.7%和7.4%,较1-7月分别下滑0.2和0.2个百分点,国企仍旧是固投的主要支撑。

高技术制造业增长仍快于固投整体。1-8月高技术产业投资同比累计增长11.3%,其中高技术制造业和高技术服务业投资分别增长11.2%、11.5%。高技术制造业中,医疗仪器设备及仪器仪表制造业、电子及通信设备制造业投资分别增长17.5%、12.8%;高技术服务业中,科技成果转化服务业、专业技术服务业投资分别增长42.1%、28.3%。

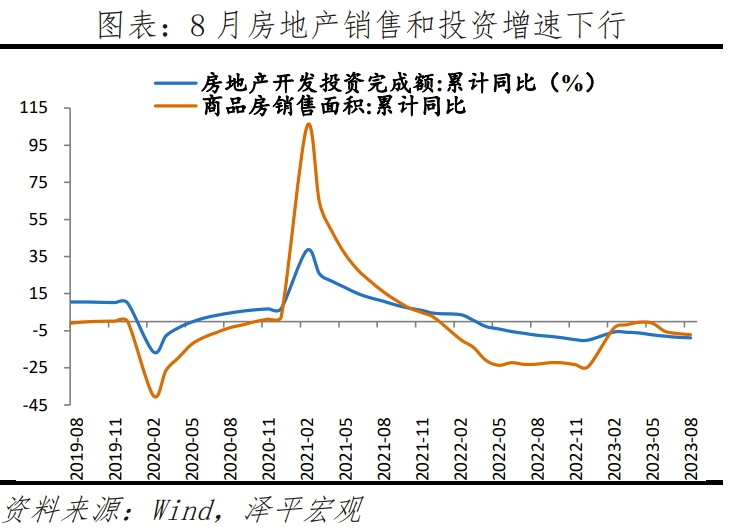

5 房地产销售和投资大幅负增长

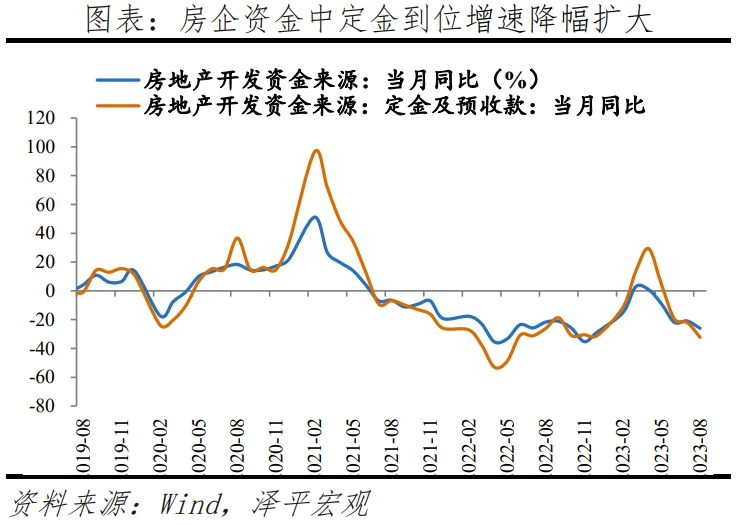

房企销售面积和资金到位仍较严峻。8月商品房销售面积和销售额同比分别为-24.0%和-23.7%,分别较7月降幅扩大0.1和缩窄0.3个百分点。8月房地产开发资金来源同比-26.1%,较7月降幅扩大5.1个百分点。房企的资金到位增速降幅进一步扩大,8月房企从国内贷款、自筹资金、定金及预收款、个人按揭贷款到位的开发资金同比分别为-24.9%、-23.3%、-32.2%和-7.5%,分别较7月降幅扩大10.0、1.8、10.3和3.1个百分点。

8月房地产投资同比-19.1%,较7月降幅扩大1.3个百分点;1-8月房地产投资累计同比-8.8%。8月国房景气指数为93.56,较7月下降0.22。土地市场方面,8月土拍市场成交仍低迷,根据中指院数据,8月22个重点城市底价成交地块占比达68%,三四线城市土地出让金收入降幅超29%;1-8月300城成交土地规划建筑面积同比-28%。施工方面,保交楼政策推动下,竣工维持正同比增速、新开工降幅略有收窄,8月新开工、新增施工和竣工面积同比分别为-23.0%、-28.8%和10.1%,分别较7月变化3.4、-7.1和-22.6个百分点。

8月下旬以来,继货币政策降息、活跃资本市场系列措施之后,楼市重磅利好组合拳出台。多地取消限购、宣布执行认房不认贷政策,降低存量房贷利率等政策,有助于减轻居民还贷压力,降低购房门槛和购房成本,提振消费信心,释放刚性和改善性住房需求。若后续各地尽快落实有力的稳楼市政策、房企加速推盘以及居民购房信心逐步恢复,金九银十或将迎来结构性行情。

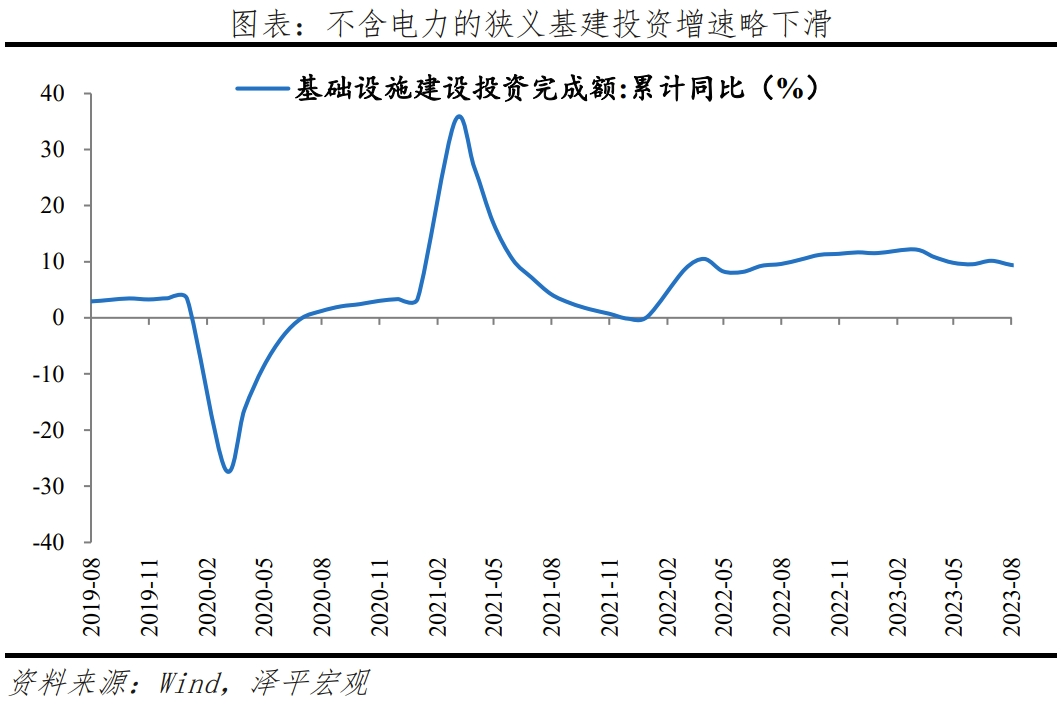

6 广义基建投资回升

8月基础设施建设投资同比增长6.2%,较7月上升1.0个百分点。基础设施建设投资同比增长3.9%,较7月下滑0.6个百分点;1-8月基础设施建设投资累计同比增长6.4%。

1)水电燃气生产和供应投资高增,8月水电燃气投资同比增长32.7%,较7月上升17.0个百分点。

2)水利环境投资负增长,8月水利环境设施同比增长-7.1%,较7月下降0.9个百分点。其中,8月水利管理业和公共设施管理业投资同比增速分别为-15.0%和-8.9%,分别较7月下滑10.7和2.3个百分点。

3)交运仓储投资增速下滑,8月交运仓储投资同比增长8.9%,较7月下降6.6个百分点。其中,8月铁路和道路投资同比增速分别为13.5%和-3.2%,较7月分别下滑30.5和4.5百分点。

期待下半年基建投资发力。资金方面,7月政治局会议提出“加快地方政府专项债券发行和使用”,1-8月专项债发行提速完成82.5%。项目方面,近期项目审批与开工有所提速,储备项目较为充足,有利于四季度实物工作量的形成。

7 制造业投资回升,新基建投资高增

8月制造业投资当月同比增长7.1%,较7月上升2.8个百分点;1-8月制造业投资累计同比增长5.9%。

今年以来,工业企业利润总额累计同比增速均为负值,制造业各子行业在固定投资的决策上分化加剧。拥有较高利润边际和规模效应更为显著的企业投资意愿较高,如新基建和汽车相关制造业投资仍维持较高增速。但从工业企业利润总额的当月同比增速来看,工业企业利润增速从1-2月的-23.4%恢复至7月的-10.8%,降幅缩窄,企业经营情况在逐步好转,后续仍可期待制造业投资对固投的持续支撑:

1)新基建相关投资维持高速增长,8月新基建相关行业电气机械制造业投资同比增长35.8%,维持高增。

2)汽车制造业投资维持两位数增速,随着车企电动化进程的持续推进,8月汽车制造业投资同比增长18.5%,维持两位数增长。

3)随着利润改善,企业更有意愿进行技改投资,8月专用设备制造业投资同比增长14.3%。

8 消费弱复苏

8月社会消费品零售总额同比增长4.6%,较上月上升2.1个百分点;环比上升0.3%。其中,前8月服务零售同比增长19.4%,较上月下降0.9个百分点;8月餐饮收入同比增长12.4%,较上月下滑3.4个百分点;商品零售同比3.7%,较上月提升2.7个百分点。

多数商品消费回暖,地产后周期消费下滑拖累。

1)必需消费品和中西药品延续增长。8月粮油食品类、饮料类、烟酒类和日用品类、中西药品同比分别为4.5%、0.8%、4.3%、1.5%和3.7%,分别较上月变动-1.0、-2.3、-2.9、2.5和0个百分点。

2)可选消费品增速回升。8月服装鞋帽及纺织品类、化妆品、金银珠宝、体育娱乐用品同比分别为4.5%、9.7%、7.2%和-0.7%,较上月下滑2.2、13.8、17.2和-3.3个百分点。

3)汽车消费增速回升。8月汽车消费同比增长1.1%,较上月回升2.6个百分点;两年复合增长8.2%,较上月提升4.3个百分点。

4)量价齐驱推动石油及制品消费同比由负转正。8月石油及制品类消费同比增长6.0%,较上月回升6.6个百分点。水电燃料、交通工具用燃料价格环比上涨0.3%和4.8%。

5)地产后周期消费拖累。8月家用电器和音像器材、建筑及装潢材料同比分别下降2.9%和11.4%,较上月变动2.6和-0.2个百分点;两年复合0.2%和-10.3%,较上月下滑0.4和0.7个百分点。

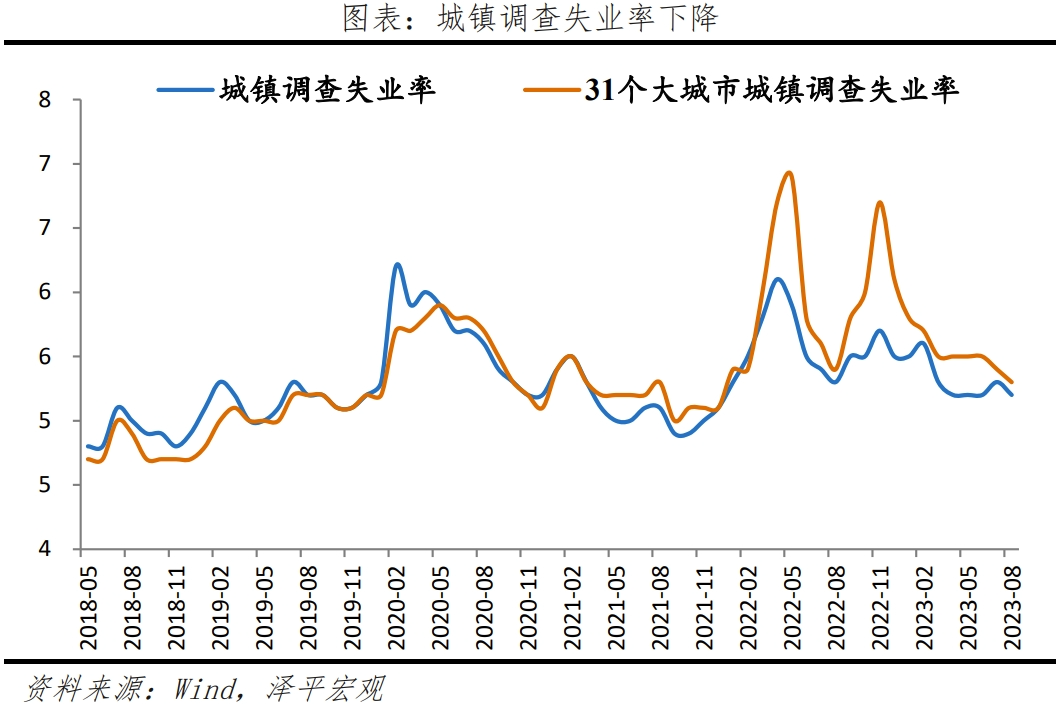

消费是就业和收入的函数。城镇调查失业率下降,居民短贷增加但居民储蓄意愿仍较强。8月城镇调查失业率和31大城市城镇调查失业率分别为5.2%和5.3%,均较上月下降0.1个百分点。8月居民短贷增加2320亿元,同比多增398亿元;居民存款增加7877亿元,处于历史同期较高值。

9 出口负增长,外需疲软

8月出口同比-8.8%,降幅较上月收窄5.7个百分点;环比1.1%,好于季节性;剔除基数效应,两年平均-1.4%,较上月下滑1.5个百分点。

多类商品出口降幅收窄,汽车出口表现亮眼。高新技术产品、机电产品出口金额分别同比-13.2%和-7.3%,降幅较上月收窄4.9和4.6个百分点;其中,集成电路出口金额同比-4.6%。纺织、服装、玩具、家具出口金额同比分别-6.4%、-12.5%、-15.5%和-6.8%。

对主要贸易国出口改善,对美出口降幅大幅收窄,对俄出口保持正增长。8月我国对俄罗斯出口同比16.3%,较上月下降35.5个百分点;对美国、东盟、欧盟出口金额分别同比-9.5%、-13.3%和-19.6%,分别较上月收窄13.6、8.2和1.0个百分点。8月美国制造业PMI提高,景气回升带动美需求增加,8月我国对美出口额450.3亿美元,为2023年最高值。

进口降幅收窄。8月进口同比-7.3%,较上月降幅收窄4.9个百分点。其中,高新技术和机电产品进口同比均下滑9.5个百分点;集成电路和汽车进口额同比-10.3%和-5.2%。

10 社融回升

8月存量社融规模368.61万亿元,同比增长9%,较上月提升0.1个百分点。新增社融同比多增6316亿元。结构层面,政府债、企业债主要支撑社融。

结构上,政府债、企业债主要支撑本月社融。1)表内信贷小幅少增。8月社融口径新增人民币贷款1.34万亿元,同比少增102亿元。2)表外融资少增。表外融资增加1005亿元,同比少增3764亿元。未贴现票据增加1129亿元,同比少增2357亿元;信托贷款减少221亿元,同比少减251亿元;新增委托贷款97亿元,同比少增1658亿元。3)政府债券大幅多增。政府债券净融资1.18万亿元,同比多增8714亿元。4)企业债拉动直接融资多增。企业债券净融资2698亿元,同比多增1186亿元;新增股票融资1036亿元,同比少增215亿元。

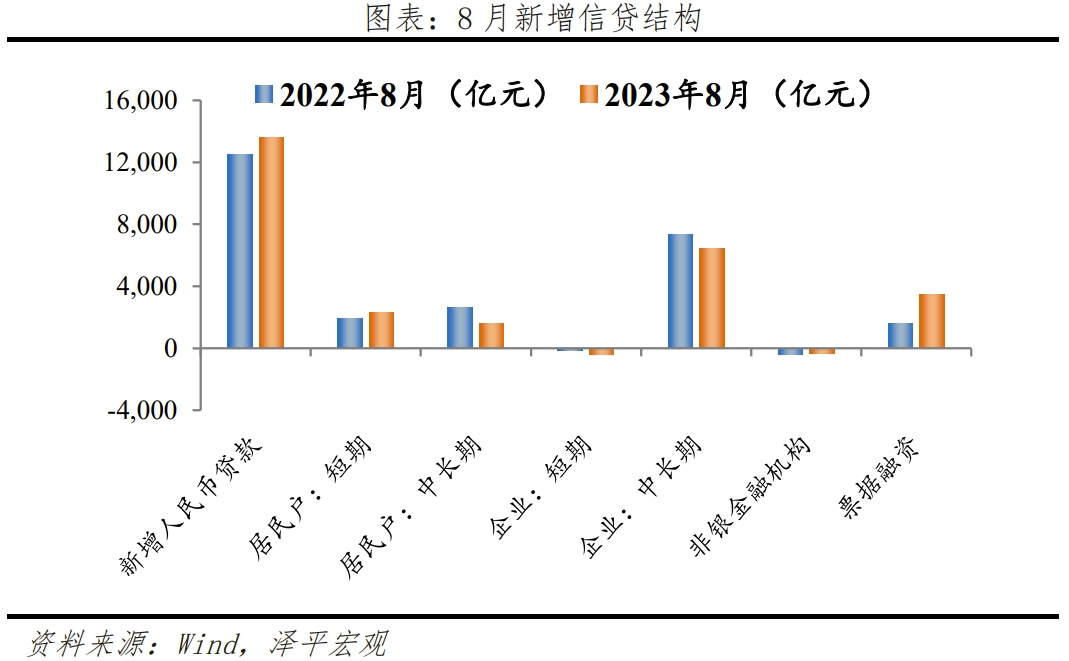

信贷放量,企业端回暖、居民端修复仍需时日。1)总量上,8月新增人民币贷款1.36万亿元,同比多增1100亿元。同比增速11.10%,与上月持平。2)结构上,新增企业贷款9488亿元,同比多增738亿元;企业短期贷款减少401亿元,同比多减280亿元;企业中长期贷款增加6444亿元,在去年高基数影响下同比少增909亿元。8月居民贷款增加3922亿元,同比少增658亿元;居民短期贷款增加2320亿元,同比多增398亿元;居民中长期贷款增加1602亿元,同比少增1056亿元。

M2、M1同比增速分别为10.6%和2.2%,分别较上月回落0.1、0.1个百分点,M2与M1剪刀差与上月持平。企业存款增加8890亿元,同比少增661亿元;居民存款增加7877亿元,处于历史同期较高值;财政存款减少88亿元,同比少减2484亿元;非银存款减少7322亿元,同比多减2969亿元。

11 物价低位回升

8月CPI同比由-0.3%转为上涨0.1%;环比上升0.3%,较上月提升0.1个百分点。核心CPI同比上涨0.8%,与上月相同;核心CPI环比0.0%,较上月下降0.5个百分点。

8月食品价格环比由-1.0%上升至0.5%,涨幅较上月提升1.5个百分点,影响CPI上涨约0.13个百分点;同比下降1.7%,与上月相同。暑期消费需求增加,推升鸡蛋、蔬菜价格,8月鲜菜和蛋类环比分别增加0.2%和7.0%,分别较上月提高2.1和7.8个百分点;猪价受猪周期下行期处底部、压栏惜售等因素影响,猪价环比上升为11.4%,较上月提高11.4个百分点。暑期旅游热潮、国际油价上涨因素影响下,非食品环比增长0.2%,影响CPI上涨约0.17个百分点。期出行热潮带动宾馆住宿和旅游价格分别上涨1.8%和1.4%;国际原油涨价带动国内汽油价格上涨4.9%,水电燃料、交通工具用燃料环比增加0.3%和4.8%,较上月提高0.4、2.9个百分点。

8月PPI环比由-0.2%上升为0.2%,较上月回升0.4个百分点;PPI同比下降3.0%,降幅较上月收窄1.4个百分点。生产资料和生活资料环比改善。8月生产资料价格和生活资料价格环比分别增加0.3%和0.1%,分别较上月变动0.7和-0.2个百分点,分别影响PPI上涨约0.21和0.02个百分点。8月国际原油价格走强,国内一系列稳增长政策改善煤炭、钢铁等预期;消费制造业持续改善;部分高新技术制造、装备制造业价格下滑。

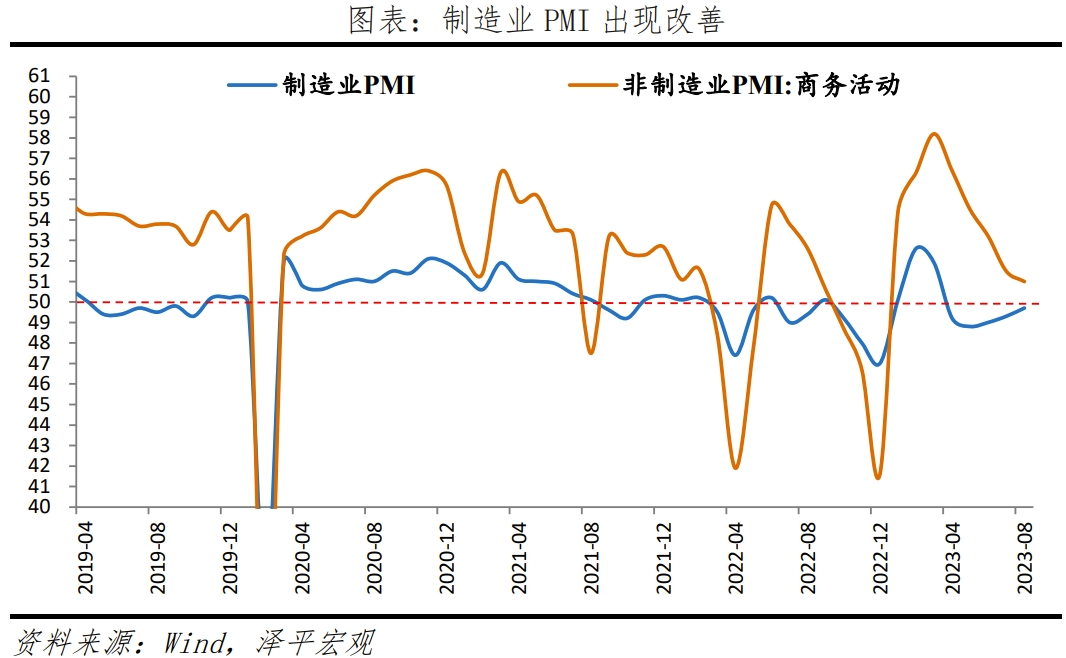

12 PMI景气改善,但仍低于荣枯线

8月制造业PMI为49.7%,比上月回升0.4个百分点,收缩放缓、仍处于荣枯线下。

1)8月生产指数和新订单指数分别为51.9%和50.2%,比7月上升1.7和0.7个百分点。从行业看,农副食品加工、化学原料及化学制品、汽车等行业生产指数和新订单指数均高于53.0%。

2)出口订单、在手订单继续收缩,欧美经济体需求下滑影响持续显现。8月新出口订单、在手订单指数为46.7%和45.9%,比7月上升0.4和0.5个百分点。8月美国Markit制造业PMI为47.0%,欧元区制造业PMI为43.7%,德国制造业PMI为39.1%,连续十四个月位于收缩区间。全球贸易延续疲软,8月韩国前20日出口同比-16.5%;越南出口同比-3.0%。

3)8月主要原材料购进价格指数和出厂价格指数分别为56.5%和52.0%,比上月上升4.1和3.4个百分点。从行业看,农副食品加工、石油煤炭及其他燃料加工等行业主要原材料购进价格指数和出厂价格指数处于60.0%以上。

4)8月大、中、小型企业PMI分别为50.8%、49.6%和47.7%,比上月上升0.5、0.6和0.3个百分点。需求不足,中小型企业复苏不稳固,仍需政策支持。

建筑业景气回升,服务业保持高景气。建筑业商务活动指数为53.8%,较上月回升2.6个百分点,基建施工进度加快。服务业商务活动指数为50.5%,低于上月1.0个百分点;服务消费在报复性反弹消退后,仍需依靠居民就业和收入的恢复。

相关阅读

RelatedReading猜你喜欢

Guessyoulike