2023-09-19 10:06:58 发布人:hao333 阅读( 1315)

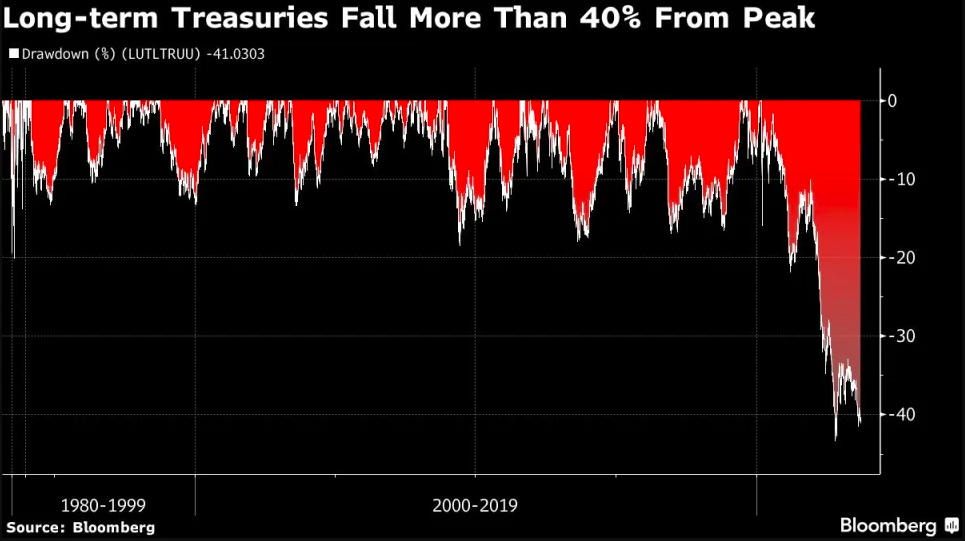

在债券市场上,当某类债券的交易价格跌到仅有面值一半时,无疑是一个非常低的价格。在大多数情况下,这一幕预示着投资者认为债务发行方已陷入财务困境,甚至可能会出现违约...

在债券市场上,当某类债券的交易价格跌到仅有面值一半时,无疑是一个非常低的价格。在大多数情况下,这一幕预示着投资者认为债务发行方已陷入财务困境,甚至可能会出现违约。

然而,眼下这一幕却正发生在常被人们视为无风险资产的美国国债市场上。

周一,一批三年前新冠疫情期间发行的30年期美国国债,就跌破了这一“腰斩线”——将于2050年5月到期的这批长期国债一度跌至每1美元面值49 29/32美分,为过去两个月来第二次跌破50美分关口。

当然,从价格变动背后的逻辑看,这批长期美债的腰斩,并不意味着它们接下来就存在着违约的风险。美国国债通常被认为是世界上最安全的政府债券。

但在这种情况下,价格的暴跌确实折射出了债市投资者过去几年在债券熊市下所蒙受的痛苦——他们在疫情期间以极低的收益率大举买入较长期债券,但在美联储实施数十年来最激进的货币政策收紧动作后,投资人显得措手不及。

腰斩局面缘何出现?

这批2050年到期的国债受到的冲击无疑尤为严重,因为当时发行时1.25%的收益率是30年期限国债的最低利率水平。相比之下,上个月发行的30年期新债所提供的收益率超过了4%。

Quadratic Capital Management公司创始人Nancy Davis表示,“这些债券的票面利率远低于市场水平,投资者需要为此获得补偿。”

根据媒体汇编的数据,10年或10年以上到期的美国国债——其价格对利率变化或期限的敏感度最高,在2022年创下29%的跌幅纪录后,今年又进一步下跌了4%。数据显示,这一跌幅是整体美国国债市场损失的两倍多。

30年期美债收益率在2020年3月曾创下0.7%的历史低位,而在上个月已升至 4.47%的12年新高。周一,这一最长期限的美债收益率徘徊在4.4%附近。

美国财政部三年前最初以约98美分的价格出售了这批220亿美元的2050年期债券。而由于此后新发债券的票息更高,最早发行的那批债券迅速出现了贬值。

美联储是这批债券的最大持有者——持有约19%,这是其当初量化宽松政策的“遗产”。其他买入并持有的投资者,主要包括了ETF、养老金和保险公司。

抄底未必没有机会?

当然,有鉴于这批2050年到期的长债跌幅最猛,如果未来美国通胀率回落导致长期收益率下跌,这批债券反倒有可能成为跑赢整条美债曲线的大赢家。

此外,它们至少还有一个对投资者颇有吸引力的地方——由于价格贴水较深,这些债券具有所谓的正凸性,即在收益率发生一定变化的情况下,价格上涨的幅度将大于下跌的幅度。

例如,如果未来收益率下降100个基点,这批债券的价格可能将上涨约11美分。而如果反过来,收益率继续上升100个基点,债券价格将只会下跌约9美分。

Macro Hive Ltd.首席利率策略师Mustafa Chowdhury表示,“它们具有非常积极的正凸性,这使它们有望成为非常有意思的债券,尽管流动性可能非常低。”

相关阅读

RelatedReading猜你喜欢

Guessyoulike