“黄金周”楼市冷热不均:成都跌近八成,武汉上海成交量翻两倍

2023-10-07 22:44:42 发布人:hao333 阅读( 1622)

“黄金周”全国超8亿人次出游的背面,是楼市整体成交量仍处于低位。诸葛数据研究中心监测数据显示,今年中秋国庆假期全国重点10城新建商品住宅日均成交量处于近七年次低...

“黄金周”全国超8亿人次出游的背面,是楼市整体成交量仍处于低位。

诸葛数据研究中心监测数据显示,今年中秋国庆假期全国重点10城新建商品住宅日均成交量处于近七年次低位水平,较2021年及以前的日均成交水下降超30%,成交端仍然具备较大的上升空间。

深圳多名一线置业顾问向时代周报记者表示,假期客户要么回家探亲,要么出门旅游,“客户都不着急,人家知道你房子卖不完,难得过节。”

中指研究院的监测结果基本一致。

根据中指研究院数据,国庆假期35个代表城市新建商品住宅成交约147.6万平方米,日均成交量分别较2022年国庆假期、2019年国庆假期下降17%、24%。其中,一线城市新建商品住宅日均成交面积较2022年假期增长62%,二线城市下降14%,三四线城市下降50%。

“国庆假期期间,各地推盘积极性提升,同时企业加大项目优惠力度,项目到访量较节前有所增加,但在假期出游及市场信心尚未明显修复下,城市及区域间分化仍较严重,除核心城市或成熟区域楼市热度较高外,整体成交量表现一般。”中指研究院表示。

“虽然9月以来利好政策逐步落地,但市场情绪及成交端恢复均不及预期,后续仍需政策加持。”诸葛数据研究中心表示。

近年来,深圳新建商品住宅供应大幅增长,时代周报记者摄

分化行情延续

多家研究机构的数据显示,国庆期间各地楼市表现不一。部分城市在政策利好、供应增加的带动下,市场活跃度得以提升,但市场持续性仍需观察,短期依然有压力。

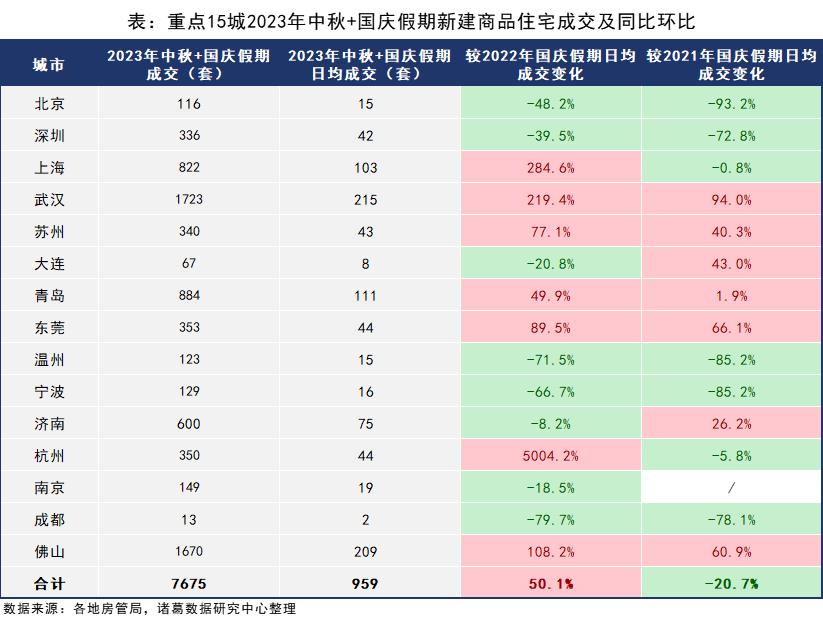

根据诸葛数据研究中心监测,国庆假期,北京、深圳、上海、武汉、青岛等重点10城新建商品住宅日均成交612套,较去年“十一”假期日均成交量上涨43.8%,仍不及2021年及往期成交水平。2019-2021年国庆假期重点10城新建商品住宅日均成交量分别为938套、1041套、966套。

被监测的重点15城中,上海、武汉、苏州等7城新建商品住宅日均成交量较去年同期上涨,北京、深圳、温州、成都等8城下降。

杭州涨幅居首,长假期间新建商品住宅日均成交44套,较去年上涨5004.2%。诸葛数据研究中心指出,杭州新房成交涨幅显著,一方面受去年假期网签数据低基数影响,另一方面,今年以来杭州持续优化楼市政策,尤其是8月份以来,“认房不认贷”叠加局部限购放松,土拍市场升温,在自身楼市基本面较好的基础上,假期新房成色较佳。

上海、武汉日均成交量涨幅显著,分别较2022年国庆假期增长284.6%、219.4%。长假期间,上海共计12个新盘取证,其中5盘触发积分,认购比例均在200%以上。武汉适逢“汉十条”出台和第41届房交会,各大楼盘推出优惠力度亦较大,市场活跃度较以往有所提升。

成交下降城市中,跌幅最大的成都较去年下降79.7%,温州跌幅达71.5%,一线城市北京、深圳也双双呈现下降态势。

中指研究院的监测结果显示,成都自9月26日发布楼市新政后,市场预期有所好转,但成交仍较为平淡。供给侧表现积极,9月27日、9月28日有33个项目取证,基本在假期顺销。需求侧较为平淡,项目到访量普遍增加1-2成,但转化率仍维持在不足10%的水平,假期日均销量与新政前相比并未有太大变化。

北京商品住宅签约116套、1.76万平方米,较去年假期分别下降48.2%、31.4%。由于网签数据相对滞后,从认购情况来看,国庆期间北京新房认购654套、6.91万平方米,同比分别下降4.0%、7.3%,表现相对平稳。

“换房需求的入市及推盘的增加有望带动新房市场好转,但购房者对北京继续优化调控政策的预期较强,或造成观望情绪延续。”中指研究院表示。

深圳市场的分化趋势仍在加剧。

国庆假期,深圳新建商品住宅成交3.45万平方米,日均成交面积较去年假期下降46%,较节前一周下降41%。中指研究院表示,国庆假期回家及外出的人数较多,深圳仅少数网红楼盘热销,大部分售楼处氛围一般,市场的观望情绪依然浓厚。

根据时代周报记者观察,在假期末尾发出销售喜报的深圳新盘数量不多。开发商披露口径显示,招商蛇口位于前海的豪宅项目一湾臻邸销售约3.89亿元,万科位于宝安的刚改项目未来之光“双节”销售约2.8亿元,中海位于光明的刚需项目中海时光境去化约2.1亿元。

更多项目表现平淡。龙华一刚需楼盘置业顾问告诉时代周报记者,其所在项目平时每周大约接待三四十批客户,好的时候有五六十批,而假期售楼处每天的来访量只有十几二十批,平均每名置业顾问一天只能接待一两批客户。

中指研究院认为,若政策持续优化到位,同时随着置换改善需求逐渐入市,四季度核心城市市场有望企稳,而普通二线和三四线城市市场修复恐需更长时间。

成交存在回升空间

“金九”结束,虽然整体成交数据尚未披露,但根据克而瑞的监测,三季度延续筑底行情,9月成交略有回升,成色不佳已是大概率事件。

克而瑞表示,三季度整体供应低位回升,但房企推盘热情不及二季度,地市缩量的客观制约叠加低迷市场行情的双重影响,市场继续下探。

国庆假期深圳一售楼处的看房人群,时代周报记者摄

据克而瑞监测,今年前8个月120个重点城市成交22720万平方米,同比微增1%,与去年同期持平。预估9月成交与8月基本持平,单月成交面积为2144万平方米,环比微增2%,同比下降26%,延续低位波动。

30个典型城市中,一线因新政利好,对于成交促进作用比较明显,9月环比上升9%,但三季度的整体市场表现弱于二季度。上海跌幅较为显著,累计同比转负,主要是受到供给约束影响,叠加需求迎来阶段性瓶颈期,成交略显疲软;北京、广州、深圳三季度成交虽然同环比齐降,但前三季度成交基本持平去年同期水平。

重点二三线普降,不过仍有半数城市前三季度累计同比维持正向增长,典型代表为杭州、天津、厦门、成都等,2023年整体成交显著好于2022年同期。杭州、成都主要得益于自住刚需刚改需求的释放,厦门因高端产品迎来集中供应期,成交随之放量,天津整体呈现出脉冲式复苏,刚需购房基数相对较大,支撑其成交出现局部回暖。

克而瑞强调,各城市分化还将持续加剧,“以销定产”模式之下,短期内热度较高的核心一二线城市仍将是房企推盘的重点区域,譬如北京、上海、杭州、成都等,还有部分前期深度调整的核心二线城市,诸如南京、武汉、苏州等。

对于四季度,克而瑞认为,随着政策持续发酵,新房成交存在一定的回升空间,四季度环比三季度有望稳中有增10%左右,维持弱复苏,全年成交规模有望持平去年或微增2%-5%。

“黄金周”结束,已有房企再次进入冲刺状态。

10月7日,华润置地深圳区域一项目发布假期优惠返场的消息。据时代周报记者了解,该项目继续推出少量特价房源,单套最高优惠约50万元。

相关阅读

RelatedReading

猜你喜欢

Guessyoulike

公价5万多的热门“熊猫盘” 来看这款设计如何?

聚和材料收监管工作函 IPO超募18.9亿经营现金流5连负

钴金属上市公司十强是哪几家_第二季度营收排行榜