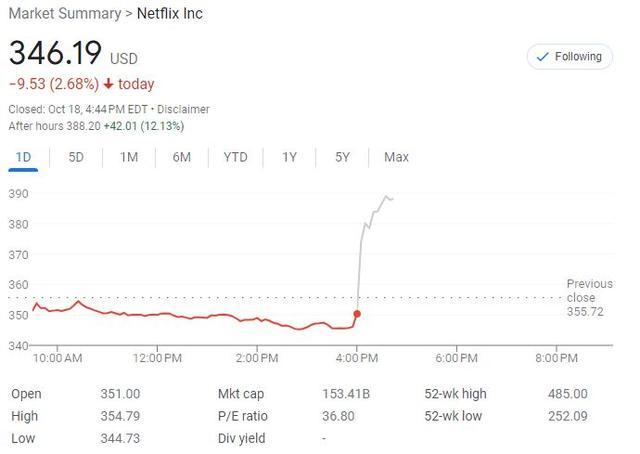

奈飞三季报超预期,宣布在美英法涨价,盘后大涨12%

2023-10-19 06:41:22 发布人:hao333 阅读( 3269)

10月18日周三美股盘后,流媒体巨头奈飞公布了2023年第三季度财报,果然实现了营收和盈利的同比增长。财报公布前,奈飞股价跌2.7%至五个月最低,过去三个月累跌...

10月18日周三美股盘后,流媒体巨头奈飞公布了2023年第三季度财报,果然实现了营收和盈利的同比增长。

财报公布前,奈飞股价跌2.7%至五个月最低,过去三个月累跌约20%,跑输同期标普500指数的跌幅2.7%,但今年累涨近18%,跑赢同期标普大盘约14%的涨幅。

财报显示,奈飞三季报好于预期,上调四季度利润率预期,宣布在美英法涨价,盘后涨超12%:

奈飞三季度营收85.4亿美元,分析师预期85.3亿美元。

三季度流媒体付费用户数净增加876万,分析师预期净增加620万。

三季度流媒体付费用户数2.4715亿,分析师预期2.4441亿。

三季度UCAN流媒体付费用户数净增175万,分析师预期增加122万。

三季度太平洋地区流媒体用户数净增188万,分析师预期增加141万。

公司与Skydance Animation签署一份为期多年的合作协议。

公司在美国、英国、法国市场一定程度地涨价。

预计全年运营利润率20%,分析师预期19.8%,公司原来预计18%-20%。

预计全年自由现金流为65亿美元,分析师预期52.7亿美元,公司原来预计至少50亿美元。

预计四季度EPS为2.15美元,分析师市场预期2.17美元。

预计四季度营收86.9亿美元,分析师预期87.6亿美元。

四季度排片包括节目秀《鱿鱼游戏》。

市场关注什么

该股较2021年6月30日疫情期间的历史收盘最高610.34美元回落了43%,与加息周期中大型科技股价值重估的趋势有关,公司高管对盈利能力和增长持有的谨慎态度也令人失望。

在FactSet统计的48位分析师中,有24人评级买入,22人评级持有,仅2人建议卖出,平均目标价接近448美元,代表还有近30%的涨幅空间。

分析普遍认为,随着全球最大的媒体公司纷纷加入流媒体战局,奈飞正在从聚焦订阅用户增长的指标,转向通过提价、引入含广告订阅套餐,以及打击多人共享账户来实现收入最大化。

投资者将重点关注公司在财报电话会是否介绍广告套餐的发展细节、其他订阅服务是否会进一步涨价,以及好莱坞近150天的编剧罢工和仍在进行中的演员罢工是否令内容制作延迟等。

公司高管此前警告投资者,其广告业务仍处于起步阶段,至少要到今年年底才会对收入产生重大影响。他们还称,随着投资更多增长机会,未来的营业利润率将更加“温和增长”。

上周,不少分析师下调了奈飞目标价和业绩预测,大多数人都在等待公司增长战略的进一步明确,有人担心广告业务带来的收入增值尚未完全实现,将威胁其收入增长两位数百分比的目标。

华尔街怎么看

分析师普遍认为,奈飞许多促增长的举措可能要到明年才会影响其盈利。

富国银行分析师卡霍尔上周指出,奈飞将投资广告技术和内容原创及授权发布,这将减少利润率扩张,但也会加速收入增长,因“对长期增长持积极态度”,仍维持增持评级。

但Wolfe Research上周撤销500美元的目标价和“跑赢大盘”评级,主要是担心到2025年的增长挑战将难以维持相对于标普500指数的高溢价:

“本月早些时候有报道称,奈飞计划在好莱坞演员罢工结束后提高其无广告订阅套餐的价格,再结合打击密码共享,以及公司首席财务官诺伊曼最近发表的谨慎评论,都令奈飞中期内市盈率的两大驱动因素——净用户增长和营业利润率看起来风险越来越大。”

总体而言,华尔街主要担心奈飞短期内的增长面临挑战,广告订阅计划和其他定价策略的任何变化,都可能抑制未来增长,从其他平台引入更多的授权内容虽然有助于增强奈飞的内容库,但在好莱坞编剧和演员罢工浪潮下,随着内容成本飙升,这也可能成为利润率的另一个威胁。

相关阅读

RelatedReading

猜你喜欢

Guessyoulike

翔丰华不超8亿元可转债获深交所通过 国泰君安建功

2023年9月20日小程序股票成交额排行榜来了!

全球首款,3i获沙利文免加水智能净地站首创认证