“木头姐”出手:狂抛特斯拉!

2023-10-19 07:08:44 发布人:hao333 阅读( 7559)

财报出炉前抛不停!“木头姐”Cathie Wood在特斯拉第三季度财报公布前连续多日抛售该公司股票,累计卖出价值已超5800万美元。10月的前两周,“木头姐”的...

财报出炉前抛不停!“木头姐”Cathie Wood在特斯拉第三季度财报公布前连续多日抛售该公司股票,累计卖出价值已超5800万美元。

10月的前两周,“木头姐”的方舟投资管理公司连续两周减持特斯拉股票,第一周卖出的股票价值超3000万美元,第二周又卖了逾2000万美元。

本周一和周二,Ark再一步减持特斯拉,总共卖了34007股,按照特斯拉周二收盘价254.85美元计算,价值约867万美元。

木头姐:“只是例行头寸调整”

特斯拉将在本周三盘后发布第三季度财报。有市场声音猜测,“木头姐”此次在财报出来前的连续抛售是否可以理解为“看空”?

“木头姐”解释称,这只是例行头寸调整:“过去六个月,特斯拉股价上涨超过2.5倍,而我们投资的其他一些股票仍接近它们的低点,当特斯拉在投资组合中的权重超过10%时,我们就会减持,将资金配置给那些我们认为没有被其他人充分理解的股票。”

“木头姐”还坚定地表达了对特斯拉的看好,她认为未来五年里,特斯拉比英伟达有更大的发展空间,Ark在做出投资组合决策时经常使用这一时间线。

此前她就曾将特斯拉2027年的目标价定为2000美元,其中大部分看涨因素都是基于该公司尚未推出的自动驾驶出租车服务。

“木头姐”预测,特斯拉未来的收入和利润率增长将“令人难以置信”。随着未来自动驾驶技术的发展,特斯拉的利润率可能会扩大到60%或70%。

事实上,Ark从今年6月开始就一直在陆续卖出特斯拉的股票,但该股目前仍是Ark头号重仓股,占投资组合的权重超10%。

截至周二收盘,特斯拉报254.85美元/股,市值8089亿美元。

特斯拉部分数据引市场担忧

特斯拉的交付数据和汽车利润率一直是市场关注的热点,此前有不少分析师都表达过对利润率的担忧,因为特斯拉在本季度坚持通过折扣和直接降价进行优惠调整。

摩根士丹利的分析师近期预计,特斯拉第三季度毛利率将降低到17.5%,第二季度为18.1%,第一季度是19%。

富国银行的分析师更是直言,特斯拉利润率的下滑将持续到第四季度,并且利润率可能会跌破15%。即使考虑到近期锂价格下跌,也依然无法抵消直接降价的影响。

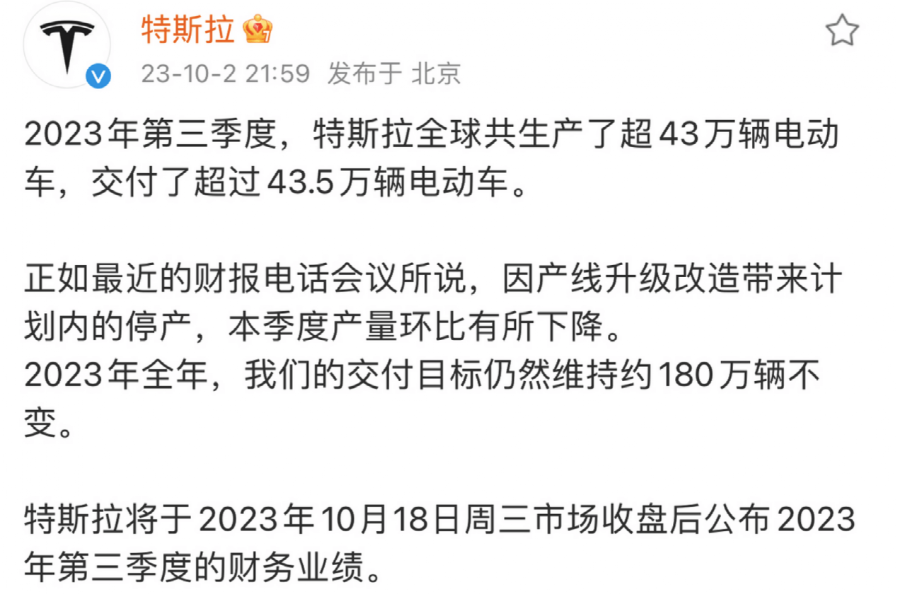

交付数据方面,据特斯拉官方披露,第三季度各车型合计交付43.5万辆,同比/环比分别为+26.5%/-6.7%,前三个季度共计交付了132.4万辆,已经超过去年全年的131.4万辆。

特斯拉解释称,第三季度交付数据环比下滑主要因为公司为升级做的工厂停产调整。

今年全年,特斯拉依然将交付目标定在180万辆,意味着第四季度至少得卖47.6万辆,不过有不少分析师对该数据表示乐观。

加拿大皇家银行称,特斯拉目前正临近战略支点,像奈飞从利润低的DVD租赁业务向利润高的流媒体业务转型一样。美国投行Wedbush的分析师也认为,虽然第三季度交付量不稳定,但特斯拉第四季度和2024年的表现会更好。

华西证券在研报中指出,特斯拉通过技术升级和供应链优化追求极致的生产效率和规模优势,通过智能驾驶技术引领行业发展。短期看,特斯拉通过成本优势以价换量驱动需求增长;中期看,特斯拉布局新车型+新工厂+新技术,拓宽产品矩阵,加速智能驾驶落地。国内供应商响应快速,成本优化能力强,产业链相关标的有望持续受益。

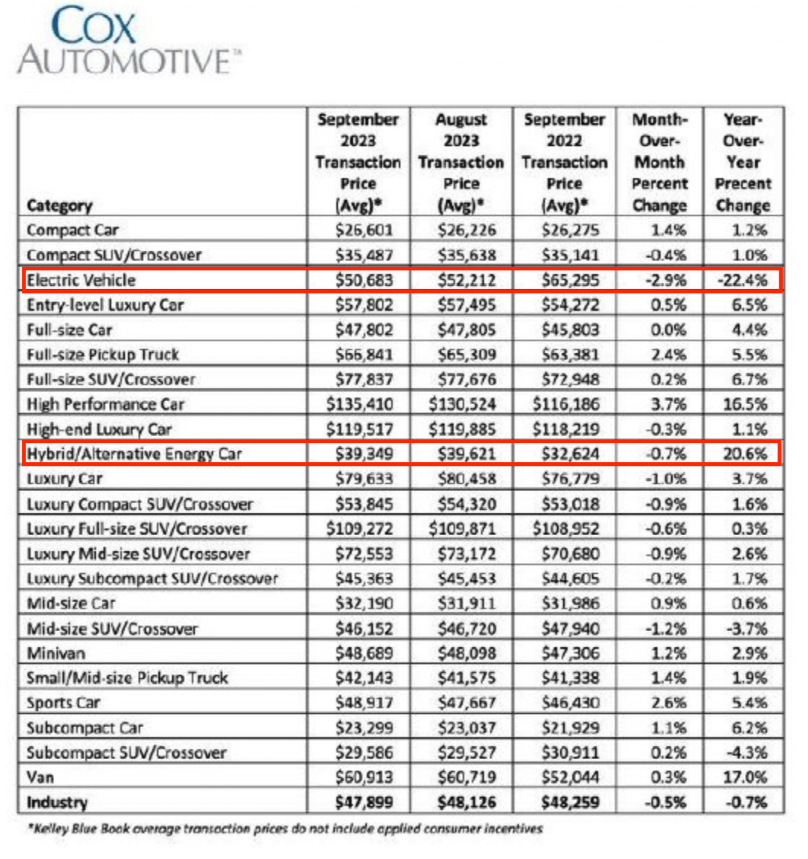

近期,Ark自动驾驶技术与机器人研究主管Sam Korus分享了Cox Automotive发布的9月份美国各类汽车价格的图表,其中电动汽车跌幅最大,为22.4%,混合动力汽车价格则上涨了20.6%。

“木头姐”转发了这篇帖子,同时评论:“这是与电池组系统等技术创新相关的价格通缩的重要例子。美联储继续根据滞后指标作出决定。人工智能、区块链技术、机器人技术和多组学测序将增加通缩压力。”

此外,“木头姐”还表示,美联储的政策举措基于滞后指标,特别是各种PCE平减指数。投资者似乎相信美联储走在正确的轨道上,我们相信通货紧缩将是明年的一大意外。

不过上述观点并未得到特斯拉大空头、GLJ Research分析师Gordon Johnson的认可,他认为价格通缩并不是因为技术创新,而是供需不匹配。他回复“木头姐”:“或许电动汽车的价格实际上正在崩溃,因为:需求<供应=更低的价格。”

相关阅读

RelatedReading

猜你喜欢

Guessyoulike

公价8600元 全新“小手雷”最近正在热销!

五菱新能源与丹尼斯超市合作开启汽车超市销售新模式

弥补空白!《数据安全与流通——技术、架构与实践》新书上市