2023-12-13 21:55:32 发布人:hao333 阅读( 7205)

作者 | 孟祥娜 编辑 | 胡芳洁美编 | 倩倩 审核 | 颂文一系列操作之下,药明生物站在了聚光灯下。事件起因于12月4日,药明生物在公司官网发布《业务更新》...

作者 | 孟祥娜 编辑 | 胡芳洁

美编 | 倩倩 审核 | 颂文

一系列操作之下,药明生物站在了聚光灯下。

事件起因于12月4日,药明生物在公司官网发布《业务更新》,由于药物开发和生产两大板块收入减少,公司大幅下调2023年业绩预期,预计公司营收增速将从30%下滑到10%,新产能爬坡、收入增速放缓均将导致公司利润下降。

不仅如此,药明生物还提到,受生物技术融资影响,行业在未来两年预期个位数增长。药明生物的“直白”公告,戳到了CXO行业的痛点上。

上述消息的发布一度引发港股CXO板块全线走低。当日,药明生物开盘后一度大跌,并于上午临时停牌,收盘报33.15港元/股,跌幅达23.7%,康龙化成跌超14%,凯莱英跌近11%,药明康德跌近9%。

作为CXO行业的风向标,药明生物一举一动备受业内瞩目。今年11月,药明生物前脚刚把子公司药明合联送上港股,成为近3年来港股最大生物医药IPO。后脚药明生物便下调今年业绩预期,如此敏感的时间节点,让药明生物站在了风口浪尖。

目前,药明生物仍未止跌,截至12月13日收盘,报28港元/股,八个交易日,股票下跌36%,市值蒸发660亿港元。而药明合联12月13日收盘,报28.55港元/股,市值341.92亿港元。八个交易日内药明生物相当于跌掉了近两个“药明合联”。

盘古智库高级研究员江瀚向「界面新闻·子弹财经」表示,药明生物股价大跌的原因可以归结为多个方面。首先,药明生物业绩预期下滑,这给了投资者较大的压力;其次,整个医药外包行业都面临着市场竞争加剧和生物技术融资放缓等问题,这也影响了药明生物的股价;最后,近期药明生物高管频繁减持股份,也引发了投资者对公司未来发展的质疑。

玩转资本市场的“药明系”,这次将如何重拾投资者信心?在生物技术融资寒冬、CXO赛道竞争加剧背景下,药明生物又将如何破局?

1

业绩“失速”,

创上市以来新低

药明生物于2011年成立,最早是全球新药研发和生产服务平台公司药明康德的生物药部门。

2015年,药明生物从药明康德拆分,并在2017年于港交所上市。上市后,2017年-2022年,公司持续高速增长,营收从16亿元增长至153亿元,归母净利润从2.53亿元增长至44.2亿元。

转折点出现在2023年。

12月4日,药明生物称,公司将大幅下调2023年业绩预期,预计公司营收增速将从30%下滑到10%,剔除新冠业务后增长36%,新产能爬坡、收入增速放缓均将导致公司利润下降。

从业务类型来看,药明生物的营收分别来自药物发现端、药物开发端、商业化生产端以及药明合联、药明海德等其他业务。

2023年半年报显示,药物开发端及商业化生产,占营收的比例为65.4%,给药明生物贡献了大部分收入。但是这两项业务却出现收入下滑,成为药明生物业绩增长的掣肘。

其中,生产端业务收入同比下滑15%至18%。

公告显示,生产端业绩下滑的主要原因有两点,一是,今年下半年,由于监管机构批准滞后,三个来自大药企的重磅药延期,影响了药明生物1亿美元的收入;二是,2023年新冠商业化生产项目红利期已过。2022年,药明生物新冠生产收入带来了约35%的营收。

图 / 摄图网,基于VRF协议

此外,非新冠项目增速放缓,也让药明生物业绩增长承压。药明生物预期扣除新冠项目,2023年同比增长逾36%。而在2022年,这一增幅为62.8%。

除生产端业务收入下滑外,药物开发端收入也同比下滑18%至20%。

2023年初,药明生物定下了新增120个项目的目标,但这个目标明显过于激进。截至2023年11月30日,其新增的项目数才91个。

药明生物称,导致今年药物开发端新增项目比去年减少的主要原因,是受生物技术融资放缓带来的影响。

据西南证券研报,2023年前三季度,全球生物医药投融资总额4483.7亿元,同比微增0.5%,融资事件总数2264件,同比减少2.4%。

作为医药研发的服务者,必然会受到行业的影响。当生物医药融资开始退潮时,裁员、收缩管线,将是生物医药企业生存下去的主旋律,医药企业降低的需求也影响到医药外包企业的订单数量。

在盘古智库高级研究员江瀚看来,医药外包行业遭遇寒冬的主要原因可以归结为两个方面:第一,全球疫情带来的医疗需求激增使得许多医药企业加大研发投入,导致市场竞争更加激烈;第二,生物技术融资的放缓使得许多生物技术公司面临资金短缺的问题,进而影响了医药外包行业的项目数量和质量。

“药明生物把原因归咎于技术融资放缓的影响可能过于片面,因为其他因素也会对行业产生影响。” 江瀚向记者表示。

实际上,海外市场的变动对药明生物的影响也较大。

2

高度依赖海外市场,

却遇强敌

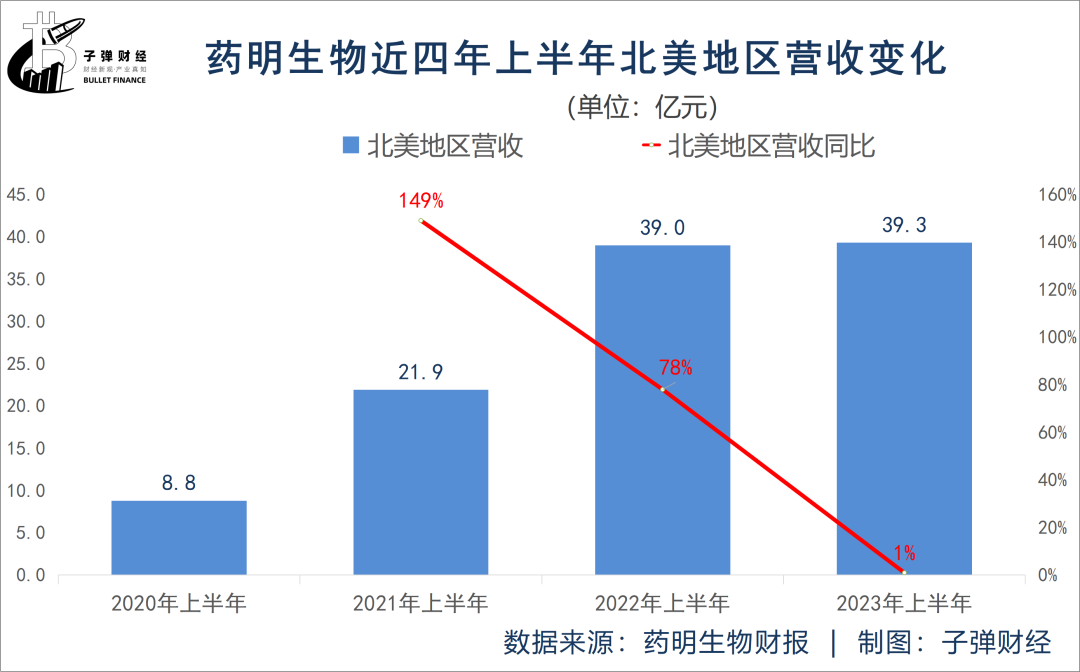

2023年半年报显示,药明生物约八成收入来自海外地区,这其中,北美地区收入占比约为46%,仅有两成收入来自国内。

这样的营收结构,使得公司业绩受地缘政治影响较大。2022年2月7日,美国商务部工业和安全局公布,将33家中国实体列入“未经核实名单”,药明生物位于无锡和上海的两家子公司出现在名单中。直至2022年10月,才从名单中除名。

受此影响,2022年2月4日至2022年11月1日,药明生物的股价一度腰斩,市值蒸发了1600多亿港元。

另一方面,海外市场竞争愈加激烈,也会影响公司业绩。有观点认为,药明生物的业绩放缓,可能与韩国财团三星生物抢单有关。

面对这样的质疑,在12月7日的媒体沟通会议上,药明生物首席执行官陈智胜回应称,三个板块中,三星生物只有生产,基本没有药物发现和药物开发。公司跟三星生物竞争的话,主要在生产这块。目前生产业务占据公司收入约一半,在全球市场份额约7%,三星生物在全球的市场份额是20%左右。

从回应中可以看出,在生产端,三星生物已经成为了药明生物最强劲的对手之一。三星生物市场份额要明显高于药明生物。此外,三星生物还在今年拿下了诸多大药企的订单,处于迅速扩张阶段,对药明生物造成了很大的威胁。

据不完全统计,今年,三星生物与辉瑞、诺华、BMS、罗氏、礼来、GSK在内的多家跨国药企达成生产扩大合作,交易金额累计超过24亿美元。

然而,暂且不细分具体业务板块,近几年,药明生物来自北美地区的营收增速明显放缓,从2021年上半年的149%下滑至2023年上半年的1%。

从整体业绩来看,今年上半年,药明生物增收不增利,但三星生物的业绩却创下新高。

2023年上半年,药明生物营收84.92亿元,同比增长17.84%。归母净利润为22.67亿元,同比下降10.59%。与之形成对比的是,三星生物2023年上半年综合收入达到15871亿韩元,同比增长约36.5%,营业利润达到4452亿韩元,同比增长49.3%,创下新高。

3

“玩”转资本市场,

大股东已套现807亿港元

生意场上的压力,让药明生物将目光瞄准了资本市场。

今年7月,药明生物突然宣布,将分拆药明合联独立上市。11月17日,药明合联以20.6港元/股的发行价登陆港交所,上市首日总市值330亿港元,为港股今年以来最大医药IPO。

药明合联专注于提供抗体偶联药物等生物偶联药物端到端的CRDMO服务。它是药明生物与合全药业共同成立的公司,上市前,药明生物持股60%,是其控股股东。上市后,药明生物持股大于50%,药明合联依然是药明生物的并表子公司。

药明生物在药明合联上市之前,并未对外宣布下调全年营收预期。今年8月,药明生物CEO陈智胜还在一次论坛上发言,“我们行业并不太会与经济周期直接挂钩。药明生物已经生产了22个上市产品,其中20个都来自海外。”

药明生物为药明合联保驾护航,在其成功上市且股价远高于发行价后,才宣布业绩变脸,市场自然有理由怀疑药明生物故意延后发布利空公告。

实际上,药明生物创始人李革是资本市场的资深玩家。

2000年,李革与赵宁共同创办了药明康德。二人是北京大学化学系同学,并一同出国前往哥伦比亚大学深造,之后,两人前后回国创业建立了药明康德。随后几年间,药明康德先后开展了合成化学、研发性生产、生物分析等一系列服务。2007年,药明康德登陆纽交所,直到2015年私有化退市。

2015年4月,药明康德子公司合全药业挂牌新三板。药明康德私有化完成后,李革再度拆分药明康德,先分拆药明生物登陆港交所,而后推动药明康德于A股、港股两地上市。

2020年,细胞免疫疗法企业药明巨诺在港上市,加上最近上市的药明合联,目前,“药明系”共有五个上市平台。

上市之后便是疯狂减持,是李革及其一致行动人惯用的手段。

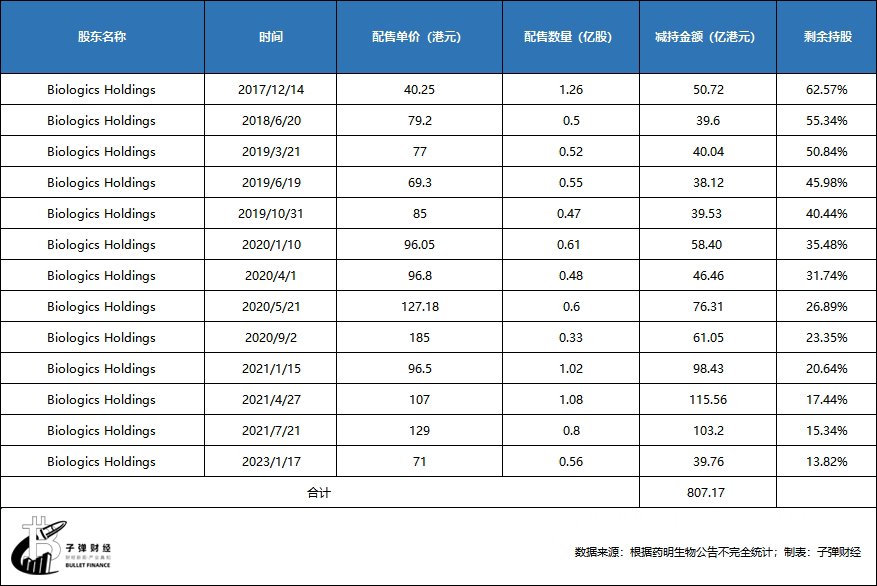

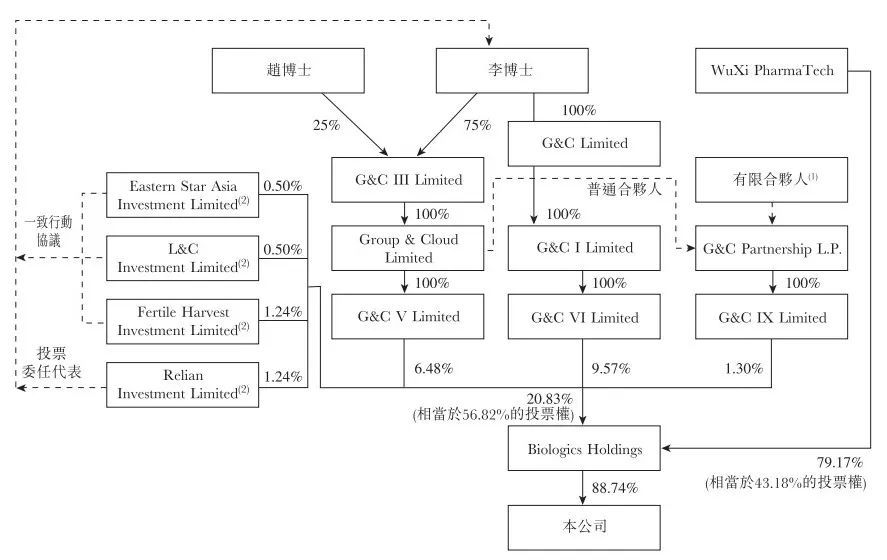

2017年,药明生物上市时,李革及一致行动人控制的Biologics Holdings共计持有73.55%的股权,然而,至2023年6月30日,在多轮配售减持后,持股比例已降至13.75%。「界面新闻·子弹财经」根据药明生物公告不完全统计,经一路减持,Biologics Holdings累计套现807.17亿港元。

招股书显示,Biologics Holdings由药明康德控股的持股平台WuXi PharmaTech持有其79.17%的股份,药明康德实控人李革及一致行动人持有剩余20.83%的股份。也就是说,减持套现后,药明康德和李革及一致行动人是最大受益者。

图 / 药明生物招股书

此前,药明康德也被多次减持。从2019年至今,药明康德股东合计减持超300亿元。其中,在上市满36个月之后,自2022年7月开始李革及其一致行动人开始减持公司股份。公告显示,2022年6月10日至2023年10月21日,李革及其一致行动人累计进行了三次减持,减持完成后,其股权占比由24.89%降至19.85%,累计套现约120.06亿元。

在投资端,2015年,药明康德将风险投资部门独立出来,成立了毓承资本。2017年,毓承资本与另一家投资机构通和资本合并,并更名为通和毓承。通和毓承的董事长由李革亲自担任。

据蓝鲸财经报道,在成立之初,通和毓承的资金管理规模约为55亿元。而目前,其管理规模已超过100亿元人民币,累计投资过80余家企业,其中包括百济神州、腾盛博药、信达生物、东软医疗等多家知名公司。

除了通和毓承这家由李革亲自担纲的基金外,2019年至2021年,药明康德还累计参投了17家私募基金。借由上述基金,药明康德同样入股了一批医药生科企业。2018年至今,共有14家药明康德参股的企业成功上市。

只是,“玩”转资本市场的“药明系”,这次将如何重拾投资者信心?在生物技术融资寒冬、医药外包赛道竞争加剧背景下,“药明系”未来又将如何破局?

上一篇:芯片产业,没到开香槟的时候

相关阅读

RelatedReading猜你喜欢

Guessyoulike