如何面对投资中的恐惧?熊市教会了你什么?历史会给你答案

2023-12-17 18:23:32 发布人:hao333 阅读( 7192)

如何面对股市持续调整带来的恐惧,历史是最好的老师。A股历史上最惨烈的一轮熊市,当属2001年6月至2005年6月,期间多只绩优龙头个股如三一重工、海螺水泥、上汽...

如何面对股市持续调整带来的恐惧,历史是最好的老师。

A股历史上最惨烈的一轮熊市,当属2001年6月至2005年6月,期间多只绩优龙头个股如三一重工、海螺水泥、上汽集团等跌幅一度超过50%,市场信心极度缺乏,甚至“推倒重来”的声音一度广为流传。

然而,股市并不是一个无底洞,否极终会泰来,均值回归势必发生。在随后的一轮牛市中,即使那些不幸在熊市下跌之初才开始买入绩优股的投资者,如果能够坚持不渝,最终在下一轮牛市中也会得到丰厚的补偿。在2001年6月到2007年10月一轮完整的牛熊中,海螺水泥上涨19倍,三一重工上涨16倍,上汽集团上涨3倍。

统计数据显示,在2006年前上市的80只沪深300成份股中,超过七成个股在四年大熊中最大跌幅超过30%,但一轮牛熊过后,接近九成个股都成功抹平了熊市的跌幅,更有超过一半的个股不仅爬出深坑而且涨幅在2倍以上。

如何面对长期下行股市所带来的恐惧?价投大佬张尧的箴言是,“做的事正确,不让自己陷入困境之中,自然就不会有恐惧”。芒格曾有言曰,“如果你没有碰到过大跌,那一定是你不够拼”,在股市中只要呆足够久的时间,一定会碰到类似过去三年这样的大跌,关键是做正确的事,不要被恐惧吓倒。

A股历史上最长的大熊

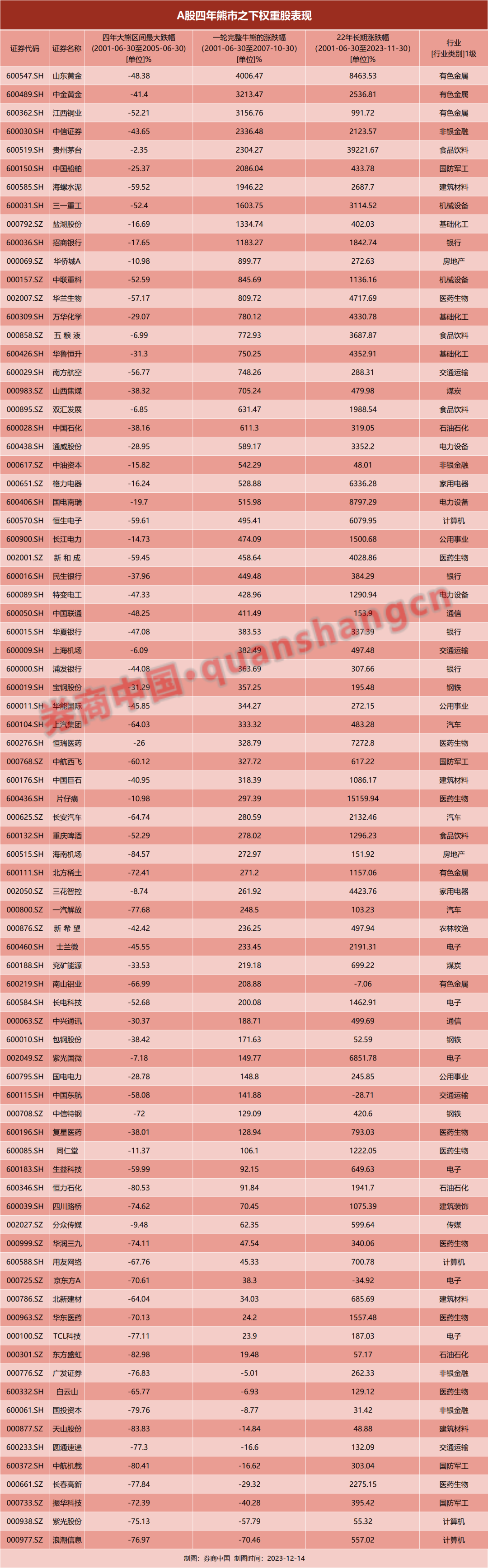

由于财务造假一度横行和国有股减持方案悬而未决等原因,A股在2001年6月开启了一轮长达四年的大熊市,当时上市的80只沪深300成份股中,接近一半的个股在这一区间最大跌幅超过50%。

其中,恒力石化和四川路桥的区间最大跌幅超过70%;上汽集团和长安汽车的最大跌幅均超过60%;海螺水泥、新和成、华兰生物、恒生电子、三一重工等个股区间最大跌幅均超过50%。在这四年熊市期间,区间最大跌幅超过30%的权重股更是超过七成。

但熊市末期,具有基本面支持的权重股早已悄悄爬出深坑,走向新高。比如,万华化学在四年熊市期间一度最大跌幅超过30%,但在沪指跌破1000点市况最惨烈时,该股已经悄然比熊市下跌前上涨了34%;海螺水泥区间最大跌幅为59%,但大盘由跌转升时,海螺水泥的股价相比四年前上涨了69%。同样,招商银行区间最大跌幅为18%,但当大盘在1000点转跌为升时,招商银行的股价已经相比熊市下跌前上涨了54%。

四年大熊过后,A股先破后立,沪指先跌破1000点后迎来一波波澜壮阔的牛市,一路上涨至6124点。在这波牛市中,大部分权重股不仅收复了四年熊市的大跌,而且还创出了较大级别的新高。

如果按照一轮完整的牛熊来看,在2001年6月至2007年10月,10只沪深300成份股涨幅为10倍,占具有可比数据80只个股的12.5%;29只沪深300成份股涨幅为3倍~10倍之间,占比为36.2%;20只沪深300成份股涨幅为1倍~3倍之间,占比为25%。

熬过一轮熊市,在接下来的一轮牛市中,73%的权重股不仅收复了四年大熊的失地,而且在7年的时间中涨幅超过1倍,7年的年化收益超过10%。但也有9只沪深300成份股没有成功收复四年熊市失地,占比接近10%。

价投大佬箴言:做正确的事

熊市可能看起来极其可怕,仿佛无底洞般地下跌,无情击穿很多投资者的心理底线。但上市公司整体是一个经济体最优秀的群体,绝大多数个股不仅长期能穿越牛熊,而且为投资者带来超越固定收益类产品的收益。

有人可能说,躲过熊市下跌再去买股票,但实践证明,这种择时往往难以做到,且很容易变成“低卖高买”,持股不动是更好的选择。

自2001年6月至2023年11月的22年超长时期内,在有同期可比数据的80只沪深300个股中,54只个股涨幅超过4倍,这代表着67.5%的权重股在过去22年时间中,均为投资者提供了超过7.6%的年化收益,远远跑赢固定收益类产品。其中,还有36只沪深300个股在过去22年中涨幅为10倍,这意味着超过四成的沪深300权重股年化收益为11%。

价投大佬张尧说:“做的事正确,不让自己陷入困境之中,自然就不会有恐惧。”

在投资中,什么是正确的事?纵观价投大佬张尧的投资之路,可以发现:

首先,张尧从来不回避熊市,能坦然逆势加仓,但对牛市泡沫高度警惕,并能够在股市疯狂之际决然离场。张尧在2015年牛市顶峰期间,将自己的钱融给券商,仅赚取固定收益,但能在2018年三季度A股惨淡之际,大举加仓陕西煤业。

大部分投资者都是完美的顺周期受害者,而投资本是逆势投资,“在悲观时买入可以解决投资中的大部分问题”。绝大部分投资者都是在市场火热时忍不住进场,在市场寒冬时分又忍不住恐惧而退场。这种不合时宜的进出方式往往导致财富大幅缩水。

其次,张尧在投资中寻找的是同时兼备低估值与高品质的个股,好公司大部分时间是比较贵的,只有在市场情绪悲观时,好公司才出现好价格。张尧是“以合理的价格买入优质的公司”的长期实践者,他购买的个股同时具备“低估值、高现金流和高分红”。他在投资时,早已算清楚了凭借上市公司的分红可以在五六年的时间回本。这也就意味着,股市的如何惨烈的下跌,都与他毫无关系。

另外,不陷入困境,意味着自己的投资具有反脆弱性,这就正如巴菲特所说的,“不依赖他人的仁慈”。张尧所投资的个股都具有财务稳健性,比如低负债率,高利润率,高商业模式可持续性,低产品迭代性,高能见度,高现金流,持续多年的高分红和低估值,都让这类个股具有天然的强韧性。

拒绝投资不合适的股票至关重要,正如把投资的大厦建立在“仅凭分红就可以回本”的坚硬岩石之上,则风吹不去雨打不去。而如果投资的大厦建立在需要“后来者接盘”的博弈沙土之上,则随着市场情绪低迷一定会心生恐惧,因为泡沫的破裂会导致投资的大厦轰然倒塌。

相关阅读

RelatedReading

猜你喜欢

Guessyoulike

A股:工业用陶瓷板块概念股票,名单大盘点!(2023/12/15)

中国A股:垃圾发电概念股龙头,共四家上市公司

2023年碳捕获概念龙头股大全,一分钟吃透!(2023/12/15)