碳酸锂期货遭遇罕见“末日轮”!这家私募道歉

2023-12-18 06:56:56 发布人:hao333 阅读( 1837)

12月以来,碳酸锂期货价格大幅波动,部分合约在出现连续跌停后,行情反转,又出现接连涨停,受此影响,碳酸锂期权经历了罕见的“末日轮”行情,单日暴涨数百倍。据基金君...

12月以来,碳酸锂期货价格大幅波动,部分合约在出现连续跌停后,行情反转,又出现接连涨停,受此影响,碳酸锂期权经历了罕见的“末日轮”行情,单日暴涨数百倍。据基金君了解,一些从事期货、期权衍生品投资的私募,在这轮行情中损失惨重,某小型私募本周的一封致歉信在行业内疯传,引发诸多关注,我们一起来看看究竟是怎么回事。

遭遇行情突变、私募净值大幅回撤

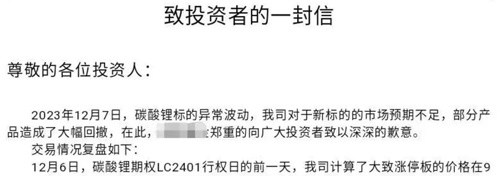

本周,一家小型私募基金管理人在《致投资者的一封信》中表示,今年12月7日,碳酸锂标的异常波动,公司对于新标的的市场预期不足,部分产品造成了大幅回撤。为了表达歉意,公司决定此次涉及到的相关产品,从回撤修复到2023年12月6日的净值期间,不收取任何业绩报酬。

复盘这家私募基金的操作可以看到,基于碳酸锂价格此前是易跌难涨的趋势,其一直卖出看涨期权,且不少都是虚值期权,该策略似乎“稳赚不赔”。但是在12月7日碳酸锂期权的行权日,碳酸锂期货却在当天上午突然涨停,各期权合约的权利金价格迅速上涨。但当天这家私募只平仓了C97000合约和部分C98000合约,对于C98000、C99000合约抱有不会行权的侥幸心态,没有及时平仓所有的认购端合约,导致最后收盘被行权了所有的C97000、C98000、C99000合约,换成了期货空单。

12月8日,碳酸锂期货全线涨停,由于封单太多,该私募一直无法成交,此外其想采取开多单对锁等操作也均无法开仓。12月11日,为了止损,其仍是挂涨停板把所有合约平仓处理,部分产品出现大幅回撤。

“碳酸锂标的上市时间较短,新标的涨幅超出市场预期,历史波动数据标本较少,也没有关注市场基本面浓烈的炒作痕迹。尽管此次我们持仓没有超过单标的风控指标8%,但标的的极端波动仍让我们有较大亏损。”这家私募在道歉信中总结了回撤的原因。

对此,久期量和投资表示,这家私募事前在碳酸锂趋势性下跌时卖出虚值看涨的操作思路没有大问题,波动发生后也在努力应对,但期权的尾部风险往往出人意料,模型基于较短的历史数据对异常波动估计不足,导致对某些不利合约的信号不及时,人工看到异常后也因为侥幸心理操作不够果断,当引以为戒。

会世资产认为,期权卖方策略是长期正收益,其长期利润来源为隐含波动率大于实际波动率,通俗的讲就是为市场提供保险,赚取保费。该管理人在遇到厚尾风险时积极应对,思路清晰,但受限于极端行情与流动性风险导致并未做到完全对冲,对产品产生影响。

大墉资产总经理鲍瑞海表示,卖看涨期权策略多数是比较稳健的策略,但要规避小概率事件。因为卖看涨期权对应的是一张期货空头合约,虽然是虚值期权,但被行权后仍是在涨停板的空单,碰到黑天鹅,后市无法实现风险对冲,只能被动止损,但策略就会较大损失。

深圳卓德投资总监杨博称,卖权策略本质上就是大概率赚小收益、小概率亏大钱的策略,对于未知的黑天鹅事件的发生是难以规避的,“做好风控以及仓位管理,及时平仓砍仓,并做好品种分散,才能降低此类市场极端行情对组合带来的影响。”

旭冕投资坦言,这家私募的解释没有问题,卖出看涨期权赚点权利金,行情变化后觉得反弹不会很大,只是平了部分靠近实值的期权,但行情波动超出其认知,导致一些虚值都巨亏,换成期货空单后又继续涨停,不得不买一些期权对冲,但是因为期权涨停又对冲不了全部,就继续亏。“造成这次亏损是偶然其实也是必然,因为作为期权卖方,赚的权利金是小钱,曲线很好看,但是碰上黑天鹅就巨亏,风险也很大。”

碳酸锂期货缘何波动如此之大?

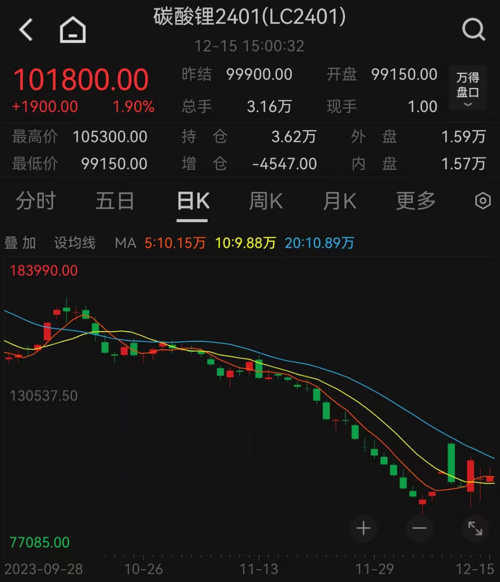

事实上,碳酸锂期货是今年7月上市的新品种,其价格呈现一路下跌趋势,从20万元以上跌到了9万元以下。12月以来,碳酸锂期货价格大幅波动,比如碳酸锂期货LC2401合约先是在12月4日、5日接连跌停,但在12月7日、8日接连两天涨停。受此影响,碳酸锂期权出现了罕见的“末日轮”行情,单日暴涨数百倍,引发市场关注。

关于行情剧烈波动的原因,鲍瑞海解释,一是碳酸锂期货上市以来大幅下跌到8.5万,基本到了行业平均成本水位,底部区域多空分歧加大;二是临近2401交割,多空对于交割品和数量存在分歧,交割博弈较大;三是多空双方在近月持续增仓,一旦反向踩踏,容易出现集中挤兑行情。“期权的末日轮是刚好叠加了期货的行情转折,出现了预期的大反转。”

会世资产表示,“末日轮”指的是期权临近行权日,由于标的价格巨幅波动,而让深度虚值期权有几倍甚至几十倍的涨幅。该现象属于正常情况,历史上也会出现过,只不过出现的概率极低,可以认为是期权卖方策略厚尾风险。

世纪元亨资产说,近期个别期货期权价格波动巨大,原因是资本市场和实体经济处于转折点阶段,市场游资炒作预期,买卖情绪大于投资逻辑。另外,和美联储会议周期临近结束也有关联,商品价格都会发生大波动。碳酸见锂“末日轮”算是一个波动特殊例子,理论上虚值合约是当天作废,但因为期货端是继续涨停预期、末日轮期权合约行权有了内含价值。作为期权卖方需要有期货对应手数去交割,市场大量空头也没有相应期货做兑付,期权合约也就出现了罕见涨停。

从基本面来看,北京某百亿私募表示,前几年,新能源汽车行业快速扩张,对碳酸锂需求较大。但随着新能源汽车行业增速放缓,对碳酸锂的需求下降,但同时碳酸锂的产能还在持续提升,导致碳酸锂呈现供大于求的局面,进而导致碳酸锂期货品种上市后价格剧烈波动。

杨博认为,近期新能源车产能达到较高水平,下游市场消费端未来预期减弱。同时后续矿端以及锂盐产能扩张项目落地较多,2024年碳酸锂供给过剩格局明显,且矿端在当下价格下仍有利润,碳酸锂价格偏弱运行更加合理;但结合产业和一些研究所分析来看,8万左右是个相对合理的价格,“近期的巨幅拉涨可能来自投机客认为价格已接近触底的抢跑,期货和期权的价格反映了投资者对未来市场发展的短期较大分歧。”

对于影响,久期量和投资表示,碳酸锂异常波动,有品种自身的原因,也有投资者不理性因素的作用,这类波动具有突然性、短期性特点,波动后很快就会回归正常。“碳酸锂在期货市场属于孤品,与其他多数品种不具有联动效应,所以不会引发全市场系统性异常波动,影响可控。”

私募产品如何应对期货等投资风险?

最近碳酸锂等部分期货、期权品种剧烈波动,基金君通过采访了解到,多数私募由于相关品种上市时间较短,目前并未参与,所以也没有受到影响;而有些CTA策略虽然参与其中,但由于持仓分散,影响也有限。

会世资产表示,碳酸锂期货近期波动较大,对CTA有一定的正向影响,但是并不是很大。主要原因为量化CTA里面的趋势策略主要赚取市场动量效应带来的收益,碳酸锂自11月到低点下跌幅度超25%,量化CTA能有效的捕捉趋势行情带来的收益。但是碳酸锂毕竟只是一个品种,量化CTA一般为全品种交易,故在碳酸锂品种的持仓中也不会特别集中。所以碳酸锂行情对量化CTA有一定正向影响但是幅度有限。

北京某百亿量化私募称,量化私募管理人的交易品种中也会有碳酸锂期货品种,不过交易品种多达60个,交易品种非常分散,CTA子策略也非常分散,涵盖趋势策略、套利策略等,不会因为单一品种的波动受到很大影响。

其实多数私募目前并未参与该品种的交易。久期量和投资表示,因碳酸锂上市时间太短,目前量和的大多数CTA子策略并未交易碳酸锂及期权。所以其波动对CTA策略没有影响。

杨博说,由于公司的策略是长周期策略,上市后有效数据不满3年的品种都不会被加入到投资组合中,所以目前没有配置碳酸锂这个品种。“一方面,面对极端波动的时候,模型会触发风控机制快速降仓;另一方面,对于我们的长周期趋势跟踪策略,持仓方向不会因为几个交易日的快速反转而频繁切换持仓方向,也不会因短期高波动而在交易上遭遇‘两头打脸’的情况。”

鲍瑞海也坦言,新品种公司暂时没有交易,仍在重点研究和观察,会等到2401首个交割合约交割后再考虑入场。“仅对碳酸锂而言,目前操作难度较大,最好等2401交割后再分析判断。”

旭冕投资表示,上市时公司就对碳酸锂不太看好,但是没有去做空它,因为感觉研究不够透,“我们很少交易自己不熟悉的品种。”

据基金君了解,最近也有多家私募的期货及衍生品策略产品净值突发跳水,世纪元亨资产分析,私募产品如果挂钩衍生品波动巨大是正常的、特别是做卖方策略的,但要看整体策略和产品组合。总体上期权买方波动远远小于卖方。

从投资上来说,如何去应对一些期货、期权品种的大幅波动,量化和主观私募的做法不太一样。

“针对大宗商品市场投资,卓德投资采取多元化分散的投资思路,在单品种的投资比例上限有严格限制。另外,从交易策略的风控模型来看,我们的仓位管理是基于市场波动性而制定的,越大的波动率变化意味着越大的风险,遇到此类极端波动在我们的模型中会快速将仓位降至很低的水平,以保证净值平稳运行。”杨博说。

会世资产表示,一般量化CTA产品都会设置一定的风险目标,公司所有量化CTA产品都是控制产品净值的年化波动率作为主要风控指标。如果市场波动呈现出比较明显的上升态势,说明市场风险度在持续累积,在此情况下风控及组合优化模型会进行减仓操作,来实现产品的风险控制。

久期量和投资称,当前市场波动尚在预期之内,量和CTA策略依据量化信号调仓,不做特别调整;策略交易的品种和权重足够分散,能很好应对市场波动。

另外,鲍瑞海表示,当下市场部分品种波幅加大,大墉资产加大了在利润头寸和同板块高相关性品种对冲的策略。

旭冕投资称,一是不熟的品种不做,二是仓位相对低点,“风险源自于对相关品种的基本面是否真的了解,第二就是黑天鹅来的时候我们的仓位是否比较低,这样能抵御风险。”

相关阅读

RelatedReading

猜你喜欢

Guessyoulike

2023年12月15日:乳品上市公司成交量排行榜前十的股票

脸书概念相关企业毛利率排行榜(2023年第三季度)

城市大脑相关企业前十名_2023年12月15日市盈率排行榜