2023年最后一战:热门豪车最高降价超15万,六成经销商未完成销量任务

2024-01-01 18:36:18 发布人:hao333 阅读( 9347)

据调查显示,有37.4%的经销商已完成全年任务,有39.4%的经销商任务完成率在70%-90%,仍有23.2%的经销商任务完成率不足70%,距离全年任务目标差距...

据调查显示,有37.4%的经销商已完成全年任务,有39.4%的经销商任务完成率在70%-90%,仍有23.2%的经销商任务完成率不足70%,距离全年任务目标差距较大。

2023年的最后一个月,汽车经销商库存压力有所缓解。

截至2023年12月31日,中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”VIA显示,2023年12月中国汽车经销商库存预警指数为53.7%,同比下降4.5个百分点,环比下降6.7个百分点,库存预警指数位于荣枯线之上,汽车流通行业仍处在不景气区间,但景气度显著回升。这是2023年以来汽车经销商库存预警指数最低的一个月份。

值得注意的是,虽然库存压力缓解,但是终端价格战有增无减。美系B级轿车价格下探到13万元,相当于原本A级轿车的售价;豪华品牌更是推出了动辄超过10万元的降价幅度。

“每个月的价格都有调整,甚至是半个月就调整一次价格,主要是根据市场的变化和竞品的价格策略来进行调整。12月份多个厂家官方降价,经销商也自掏腰包进行让利。对于4S店来说,完成厂家销售任务,拿返利很重要。一般来说,返利的金额可以覆盖掉卖车的亏损额。”某汽车4S店销售经理对记者表示,2023年终端价格大战几乎贯穿全年,竞争很惨烈,不降价客源很容易被抢走。

价格战进入冲刺阶段

车市进入2023年四季度,汽车行业就进入了冲刺阶段。从2023年11月份开始,汽车厂商陆续官宣降价,市场开启新一轮降价大潮。但彼时的降价的行为引发了部分消费者的观望情绪,虽然客流量大幅度增加,但很多4S店的成交率没有达到预期。12月份进入收尾冲刺阶段,年底旺季市场需求也开始持续释放。中国汽车流通协会报告显示,目前有近20余家车企官宣下调车价,经销商也加大限时优惠方案,各地方补贴密集出台,全力促进汽车消费。在返乡潮带动下,叠加年底大促,客流及销量超预期走高。综合预计12月乘用车终端零售量在245万左右,与2022年12月基本持平。

调查显示,12月库存指数环比下降,市场需求、平均日销量、从业人员、经营状况指数环比上升。年终冲量,消费者购车需求持续走强,经销商经营状况好转。市场需求和日均销量指数已经进入景气区间,其他三个分指数仍在不景气区间。

从分品牌类型库存指数看,12月进口及豪华、 合资、自主品牌指数均呈现了环比下降。其中,进口及豪华库存预警指数为53%,主流合资和自主品牌分别为54.4%和53.4%,相较于上个月下降明显,11月份库存预警指数分别为56.6%、61.1%和63.5%。

按照汽车市场的发展规律,年末销售任务相对较重,尤其是在今年市场竞争激烈,经销商们不得不采取迅速降价的策略。其中,豪华车品牌相对来说库存压力较低,但当前的优惠力度空前。汽车之家网站信息显示,在北京地区,奔驰C级的最高优惠13.6万元,宝马3系和奥迪A4L的最大优惠也达到了10万元上下,奔驰E级的最大优惠更是达到了16万元左右。而2023年以来,宝马、奔驰和奥迪都曾被传出向经销商进行大额补贴的消息。

另一方面,2023年年末部分厂家减产在一定程度上缓解了经销商的库存压力。11月3日,一汽丰田就向经销商发布了减产并下调2023年12月至2024年1月的销量目标。除了减产以外,一汽丰田还启动了新一轮的促销行动。消费者在12月1日至18日期间购买包括卡罗拉、RAV4荣放、亚洲龙、格瑞维亚、皇冠陆放、凌放、锐放、亚洲狮、奕泽在内的一汽丰田车型,可享受购置税直补5000元、至高6000元置换补贴以及低首付/0利率等金融方案。

超六成以上经销商未完成厂家任务

尽管2023年12月汽车消费复苏,但距离主机厂对经销商的考核目标和预期仍有距离。临近年末,经销商为达成全年任务目标拿到年终返利,加大清库力度,但盈利压力依然较大。整体来看,2023年经销商的经营状况不容乐观。据调查显示,有37.4%的经销商已完成全年任务,有39.4%的经销商任务完成率在70%-90%,仍有23.2%的经销商任务完成率不足70%,距离全年任务目标差距较大。

价格战下,汽车经销商盈利能力减弱。“以前一家4S店月均销售100辆车,就是主力城市的大店了,也能够实现盈亏平衡。但现在价格战之下,新车价格倒挂严重,一年卖3000辆车都挣不到钱。”某汽车品牌经销商表示,多家经销商集团已经开始收缩网点数量,减少店面。

从整车终端折扣率来看,根据thinkercar折扣数据,截至2023年11月下旬,整体行业折扣率是12.62%,燃油车的折扣率14%,远高于新能源车的9.3%。而无论燃油车还是新能源车的折扣率,目前趋势上都还看不到拐头的迹象。

“消费者购买力下降是车市价格战的主要原因,特别是低端消费者的购买力下降。自主品牌的10万元以下车型在2022年已经出现了大幅下降。然而,现在许多经销商都陷入亏损状态,负债率很高。厂家通常会向经销商施加库存压力,以此来促进销售。这可以通过各种商业政策来实现,比如厂家给予经销商每销售一辆车3000~5000元甚至1万元的优惠,或是提供承兑汇款,实行现金回款政策,或者提供免息政策。这些政策会在经销商大批量进货时发挥作用。然而,在汽车市场低迷的情况下,许多经销商错误地估计了车市的前景,从而难以获得利润。”某自主车企的管理层在接受记者采访时表示,此前几年主机厂返利后经销商新车还能够有利润,但2023年大规模降价潮下,经销商的资金压力等加大,即便拿到了返利很多经销商也是亏损的。“一些有实力的经销商依靠保有量能够在售后业务上赚钱,一般来说,汽车保有量带来的售后业务能够支撑经销商三年的盈利,但市场持续恶化的情况下,经销商也会面临很大的生存压力。”

2023年经销商的整体盈利状况尚未公布。不过,从2023年上半年来看,合资品牌亏损最为严重。2023年上半年全国汽车经销商生存状况调查报告显示,豪华/进口品牌整体盈利情况相对较好,约1/3的经销商亏损,近半的经销商实现盈利,合资品牌及自主品牌的亏损经销商占比分别为51.3%及48.0%。

合资品牌经营压力大主要是2023年受自主新能源车冲击,依靠燃油车业务的合资品牌市场份额快速萎缩。根据乘联会数据,日系市场份额从2020年的24.1%下降到2023年上半年的17.6%,降幅高达6.5%,是下滑最明显的车系;德系车型的市占率从2020年的25.5%下降到2023年上半年的21.4%;美系车型从9.4%跌至8.5%;韩系车型则从3.8%降到1.7%。

《易车研究院》最新报告显示,中型轿车为大众、丰田、本田等主流合资车企贡献了主要销量与利润,类似于合资车企的“大本营”,面对比亚迪等竞品的挑战,合资车企退无可退,只能破釜沉舟。2023年前三季度,虽然中型轿车的销量排行仍由凯美瑞、帕萨特、迈腾等燃油车主导,但大规模降价促销,使得绝大多数经营燃油中型轿车的经销商,都处于赔本赚吆喝的状态。2024年初,比亚迪有可能掀起以中型及以上产品为主的新一轮价格战,留给大众、丰田、本田、日产等竞品的时间不多了,这次将直击合资车企的“最后堡垒”。

中国汽车流通协会报告显示,展望2024年,经销商认为今年汽车需求将延续去年下半年增速势头,但竞争会更加激烈,继续面临新车价格下探、库存压力大、资金紧张、单车利润较低等问题。

-

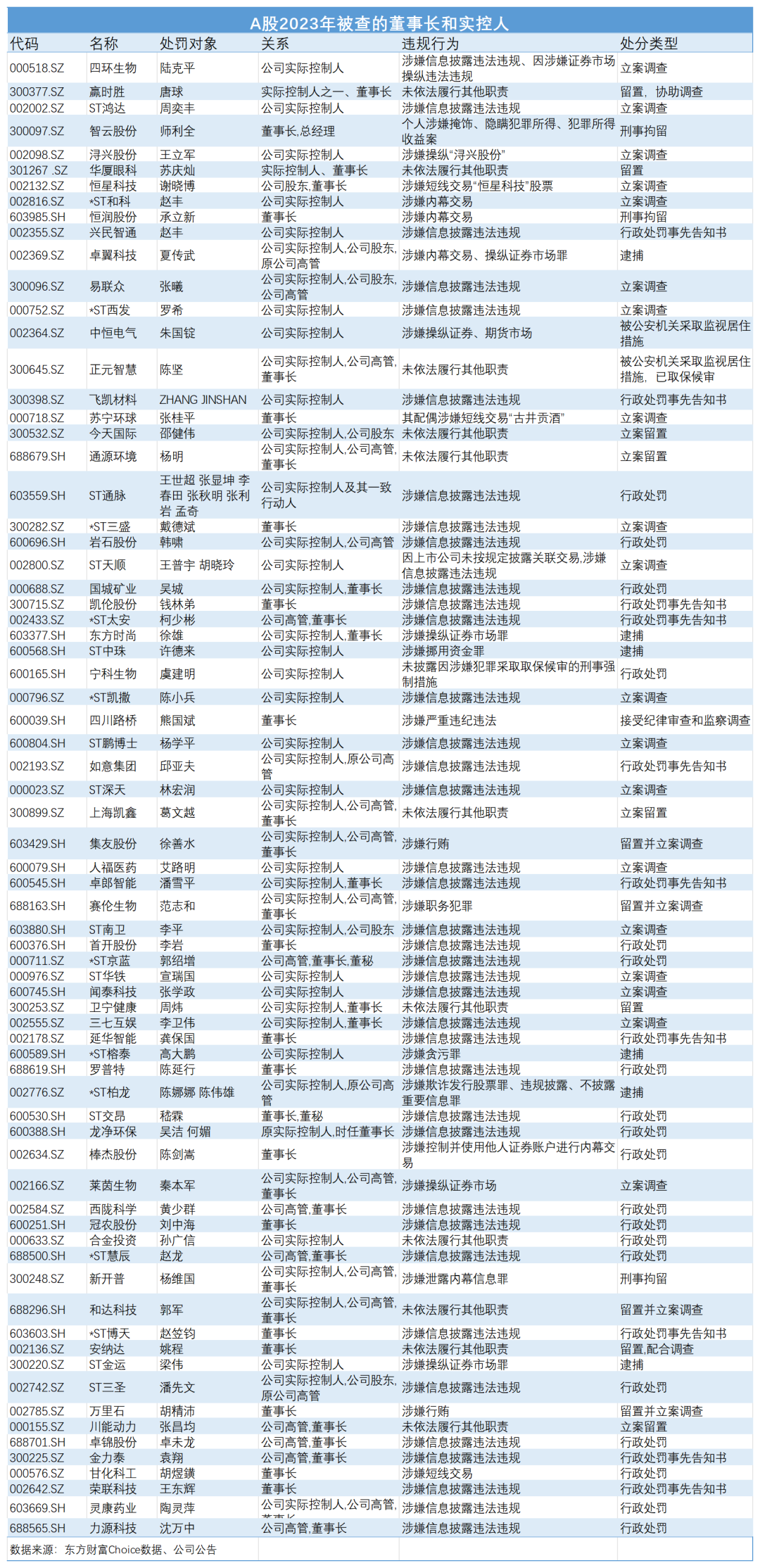

上一篇:2023年,这些董事长因何被查?

相关阅读

RelatedReading

猜你喜欢

Guessyoulike

内燃机股市值前15强有哪些?(1月1日)

环氧丙烷十大榜单_三季度板块股票每股收益排名

林业排名前十的上市公司(按2023年第三季度营收)