2024-01-03 21:11:12 发布人:hao333 阅读( 5422)

随着信贷政策以及调控政策持续性“松绑”,2023年深圳楼市走出低谷,一二手住宅总计成交64389套,同比增长14.7%,结束“两连跌”态势。全年二手房成交同比增...

随着信贷政策以及调控政策持续性“松绑”,2023年深圳楼市走出低谷,一二手住宅总计成交64389套,同比增长14.7%,结束“两连跌”态势。

全年二手房成交同比增近六成

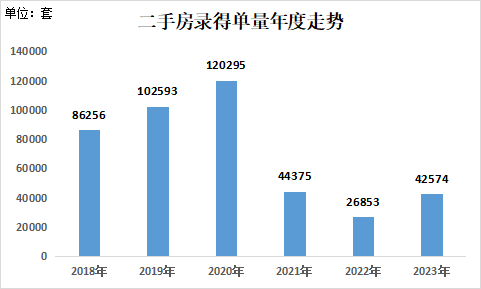

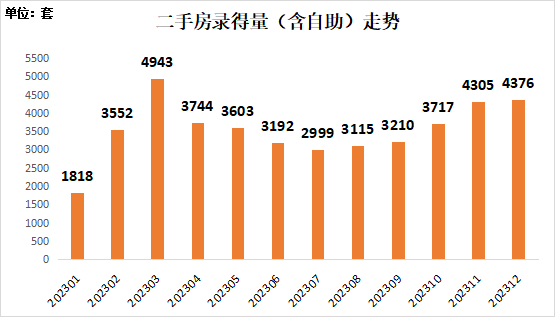

根据深房中协统计到的二手房录得量数据分析,2023年全年,深圳二手房录得42574套,对比2022年26853套的录得量,大幅增长58.5%,但相对于疫情前年均7万至8万套的水平,依然相差较大。

深圳市房地产中介协会指出,从走势可以清晰地看到,2023年全年楼市交易量有两个“小高峰”即3月与12月。作为疫情放开后的首个“金三”月份,承载了太多市场预期,加之叠加疫情期间积压的需求,集中释放。宏观经济的修复是一个漫长的过程,其表现在楼市成交方面主要体现在交易量回升缺乏持续动力。因此,从4月开始,一直延续到9月,交易量开始再次呈现筑底的特征,其间随着货币与信贷政策以及调控政策持续性“松绑”,才在四季度止住“颓势”。但即使是全年月度交易量最高的3月份,也未能突破行业普遍认可的5000套交易荣枯线标准。

从过户情况看,乐有家研究中心数据显示,2023年深圳二手住宅过户共计32768套,同比上涨51%,终于走出了“2022年历史最低点的阴霾”。但拉长时间周期来看,这一成交量也还不够理想,比2008年还少1万套。

根据行业一线业务人员反馈,2023年成交量户型主要为价格回调,以“笋盘”的房源为主,而144平方米以上的大户型豪宅,因价格相对坚挺,交易量占比较往年有些许回落。从成交板块看,南山、福田等改善型区域占比持续上升,反映出市场交易逐渐向中心城区集中的态势。

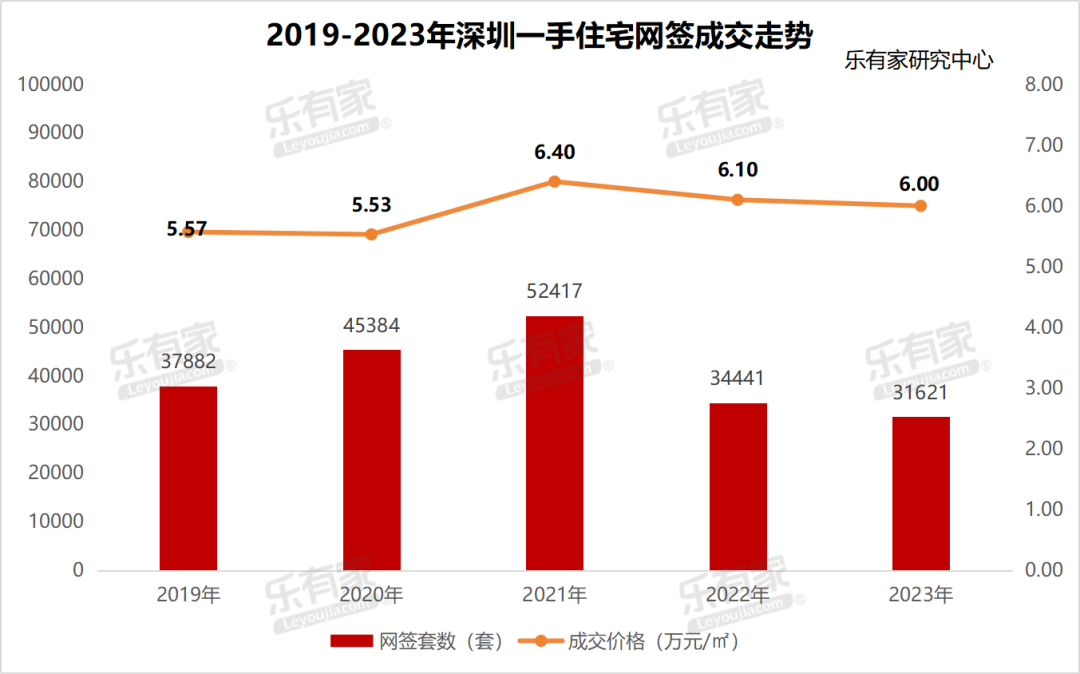

乐有家研究中心指出,自2021年开始,一手住宅持续2年占据深圳楼市主导地位。2023年随着多项调控政策的发布,参考价政策的调整,二手住宅成交占比为51%,比2022年增加12个百分点,重回主导地位。

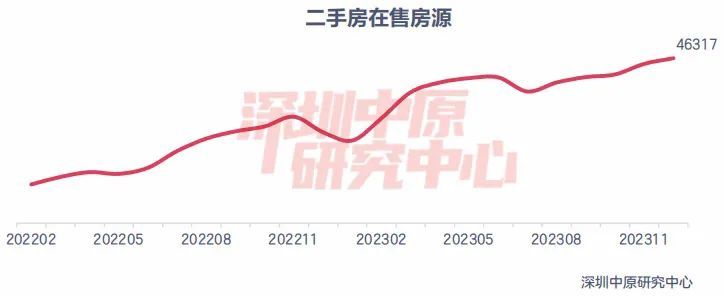

深圳市房地产中介协会指出,业主群体作为楼市的敏感群体,对政策以及市场走势的感知都更加“超前”,从全年业主挂盘走势看,随着疫情放开,去年3月开始,业主放盘出售量呈现快速上升态势,这一态势与市场交易量走势也相对吻合。进入二季度和三季度后,市场再次“遇冷”,但业主的持续出售放盘意愿却不减,其中不排除有部分业主急于“出货”的心态,但也有置换群体遇到市场消化变慢,累计积压放盘量持续升高的情况,而随着年末“翘尾”行情的出现,持续高涨的放量有所下滑,市场在此期间集中消化掉了不少“笋盘”。

根据深圳中原研究中心的数据,截至2023年12月底,深圳二手房挂牌量超4.6万套,自年初开始挂盘量增长超81%。

新房库存仍在高位,去化周期创10年来新高

从新房市场而言,乐有家研究中心数据显示,2023年深圳网签31621套一手住宅,同比下跌8.2%,这也是近5年来新房市场成交的最低点。价格上,2023年深圳新房成交均价为6万元/平方米,同比微跌1.6%。

根据监测数据,深圳各区成交中,宝安网签8891套,以绝对的领先优势占据冠军宝座,同比上涨37.5%。排第二的龙华网签5795套,同比上涨15.3%。龙岗及光明网签量超4000套,但同比呈现跌幅。

深圳中原研究中心的监测数据显示,2023年,深圳新房住宅供应面积579.2万平方米,同比上升27.6%;供应套数56909,同比上升21.9%。供应量为近八年第二高,仅次于2021年。

当前,深圳新房库存依然高企。根据深圳中原研究中心的监测数据,2023年,深圳新房住宅年末存量突破500万平方米,根据过去一年平均成交量计算去化时间约为19.3个月,两者均创10年来新高。

综合深圳楼市整体表现看,2023年深圳一二手住宅总计成交64389套,同比增长14.7%,结束两连跌,但成交量不足2020年的一半,为近15年第二低,仅高于2022年。

深圳房地产中介协会指出,经过一年楼市的观察,无论是行业,还是社会,对于当前的楼市,基本判断为“L型”缓慢筑底恢复的行情,在宏观经济与市场预期未能出现明显趋势性或扭转性的改变前,房地产市场不太可能再出现较为明显的回升。因此,慢市场的认知已成为当下全行业较为一致的共识。不过在这期间,能预计到的是上至中央的货币和信贷政策,下至地方政府的调控政策,大概率仍将持续保持“阶段性”利好刺激的节奏,即政府会选择市场交易节点,有选择性地推出利好政策,更为精准地“滴灌”各个群体,以保持总体交易量平稳的走势。

相关阅读

RelatedReading猜你喜欢

Guessyoulike