2023-03-30 10:45:38 发布人:hao333 阅读( 9275)

众鑫股份营收升毛利率降 财务内控存多项不规范行为

编者按:浙江众鑫环保科技集团股份有限公司日前披露招股说明书,拟登陆深交所主板,保荐机构为中信证券股份有限公司,保荐代表人为魏炜、朱玮。

滕步彬为众鑫股份的控股股东、实际控制人,季文虎为其一致行动人,滕步彬通过直接、间接及一致行动人合计控制众鑫股份89.7284%股权。

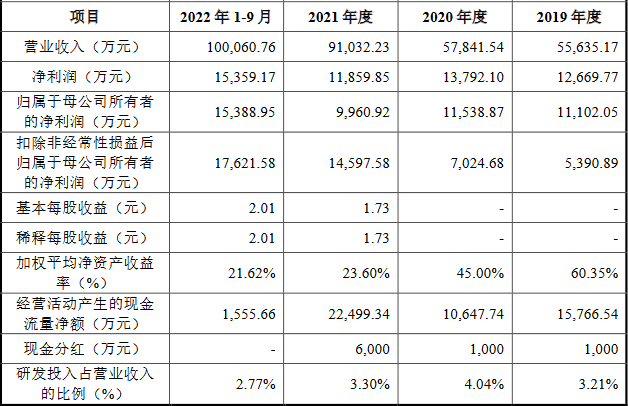

2019年、2020年、2021年和2022年1-9月,众鑫股份实现营业收入分别为55,635.17万元、57,841.54万元、91,032.23万元和100,060.76万元,实现归属于母公司所有者的净利润分别为11,102.05万元、11,538.87万元、9,960.92万元和15,388.95万元,实现扣除非经常性损益后归属于母公司所有者的净利润分别为5,390.89万元、7,024.68万元、14,597.58万元和17,621.58万元。

报告期内,众鑫股份主营业务毛利率分别为36.78%、39.62%、33.23%和28.66%。

此前,多家媒体报道众鑫股份曾有多项财务内控不规范行为,例如资金拆借、个人卡支付等。

据经济参考报,2019年至2021年,滕步彬分别从众鑫股份拆出了858.94万元、397.34万元和80.05万元,主要用于归还个人借款、购房和装修。除了滕步彬之外,2019年和2020年,季文虎也分别从众鑫股份拆出了数百万元资金,其理由同样也是购房、装修。众鑫股份还存在个人卡代收代付和第三方回款等财务不规范问题。2019年和2020年,众鑫股份通过个人卡代收1435.84万元和1998.07万元、通过个人卡代付1067.56万元和2081.06万元。

据界面新闻,2019年、2020年,众鑫股份存在使用个人卡代为收取货款、废品收入,支付薪酬及分红款、支付费用、报销款及零星物资采购款的情形。2019年直至2022年一季度,众鑫股份存在第三方回款情况。

据央广网,2019年至2021年,滕步彬从众鑫股份共计拆出1336.33万元,主要用于归还个人借款、购房和装修;季文虎也从众鑫股份共计拆出941.14万元,主要系用于购房、装修。

拟募集资金15.38亿元

众鑫股份是一家专业从事自然降解植物纤维模塑产品的研发、生产和销售的高新技术企业。该公司产品主要利用蔗渣浆、竹浆等天然植物纤维材料,通过模具塑造成型,实现吸塑、注塑工艺的造型效果,是塑料制品的良好替代,广泛应用于餐饮、快消、医疗、工业等领域。众鑫股份的主要产品为餐饮具及精品工业包装,餐饮具系用于餐饮或类似用途的器具,主要包括餐盒、盘、碟、刀、叉、筷、碗、杯等。

众鑫股份本次拟公开发行新股数量不超过2,555.97万股,占本次发行后股份总数不低于25%。

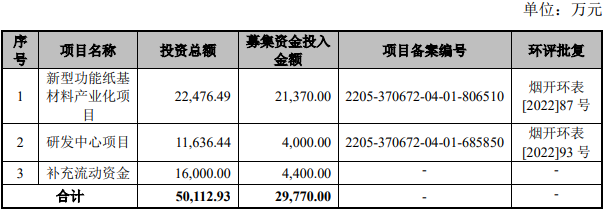

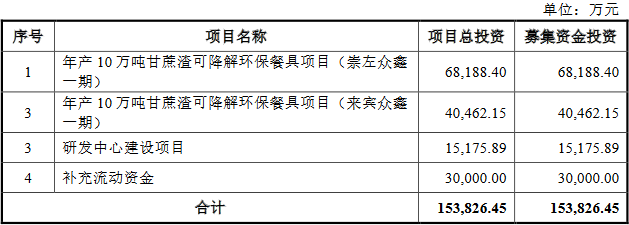

众鑫股份本次拟募集资金153,826.45万元,扣除发行费用后,将投资于年产10万吨甘蔗渣可降解环保餐具项目、年产10万吨甘蔗渣可降解环保餐具项目、研发中心建设项目和补充流动资金。

截至招股说明书签署日,滕步彬直接持有众鑫股份23.5403%的股份,间接持有众鑫股份14.0627%的股份,通过控制浙江达峰企业管理有限公司、金华闳识企业管理合伙企业、金华众腾企业管理合伙企业、金华御宇企业管理合伙企业、金华新之企业管理合伙企业、金华简竹企业管理合伙企业、金华市欢庆企业管理合伙企业、金华市洪福企业管理合伙企业、金华天钧企业管理合伙企业间接控制众鑫股份38.8458%的股权,故其通过直接及间接方式合计控制众鑫股份62.3861%的股权;滕步彬的一致行动人季文虎直接持有众鑫股份27.3423%股权。综上,滕步彬通过直接、间接及一致行动安排合计控制众鑫股份89.7284%股权。

滕步彬,男,1978年6月出生,中国国籍,无境外永久居留权,中专学历。2000年6月至2001年9月就职于杭州庆余电子有限公司;2001年9月至2002年9月就职于杭州伟东包装有限公司;2002年10月至2004年1月就职于金华市高原机械模具有限公司;2004年3月至2007年11月就职于青岛隆鑫达工贸有限公司任执行董事兼总经理;2007年3月至2013年7月就职于绿四季;2012年12月至今,任众生纤维董事长兼总经理;2016年1月至2021年12月任众鑫有限执行董事兼总经理,2021年12月至今,任公司董事长兼总经理。

营收连升

2019年、2020年、2021年和2022年1-9月,众鑫股份实现营业收入分别为55,635.17万元、57,841.54万元、91,032.23万元和100,060.76万元,实现归属于母公司所有者的净利润分别为11,102.05万元、11,538.87万元、9,960.92万元和15,388.95万元,实现扣除非经常性损益后归属于母公司所有者的净利润分别为5,390.89万元、7,024.68万元、14,597.58万元和17,621.58万元。

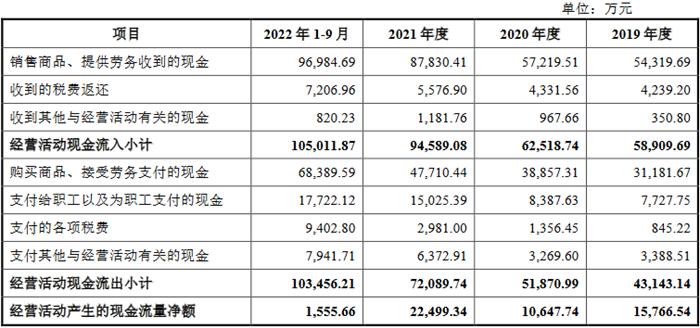

报告期内,众鑫股份经营活动产生的现金流量净额分别为15,766.54万元、10,647.74万元、22,499.34万元和1,555.66万元,净现比分别为1.24、0.77、1.90和0.10;销售商品、提供劳务收到的现金分别为54,319.69万元、57,219.51万元、87,830.41万元和96,984.69万元,收现比分别为0.98、0.99、0.96和0.97。

2022年9月末资产负债率35.10%

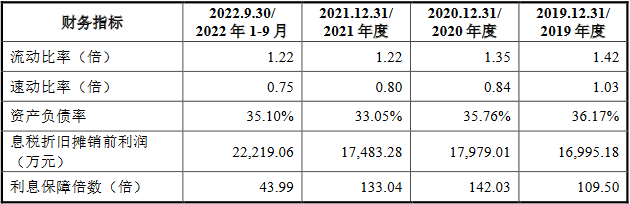

截至2019年末、2020年末、2021年末和2022年9月末,众鑫股份资产总额分别为42,809.57万元、57,227.36万元、91,097.47万元和123,845.73万元,负债总额分别为15,482.36万元、20,462.03万元、30,111.99万元和43,473.29万元。

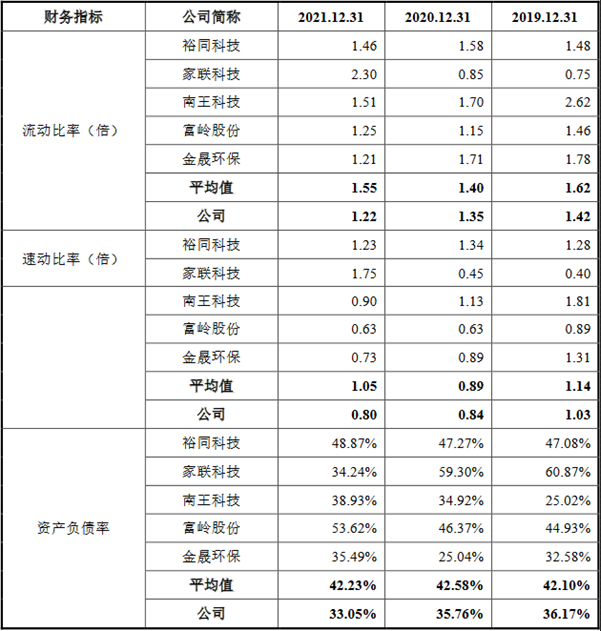

报告期各期末,众鑫股份资产负债率分别为36.17%、35.76%、33.05%和35.10%,流动比率分别为1.42、1.35、1.22和1.22,速动比率分别为1.03、0.84、0.80和0.75。

截至2019年末、2020年末和2021年末,同行业可比上市公司资产负债率平均值分别为42.10%、42.58%和42.23%,流动比率平均值分别为1.62、1.40和1.55,速动比率平均值分别为1.14、0.89和1.05。

主营业务毛利率呈下降趋势

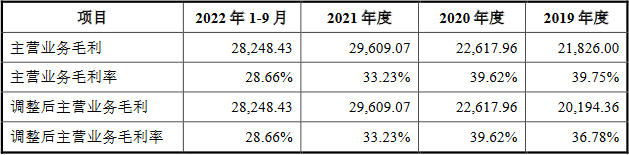

报告期内,众鑫股份主营业务毛利率分别为36.78%、39.62%、33.23%和28.66%。

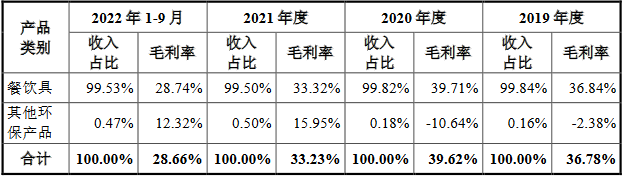

报告期内,众鑫股份主营业务毛利分别为21,826.00万元、22,617.96万元、29,609.07万元和28,248.43万元,主要来源于餐饮具产品,餐饮具产品销售毛利占各期主营业务毛利的比例分别为100.01%、100.05%、99.76%和99.80%。

报告期内,众鑫股份餐饮具产品毛利率分别为36.84%、39.71%、33.32%和28.74%。

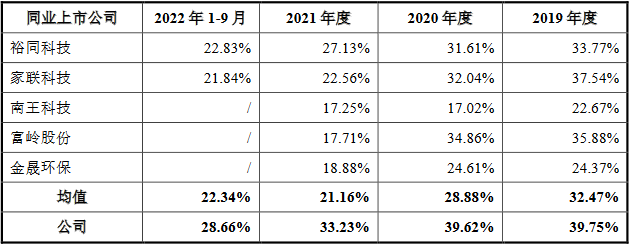

报告期内各期,同行业可比上市公司毛利率平均值分别为32.47%、28.88%、21.16%和22.34%。

经济参考报:存多项内控问题

据经济参考报报道,据招股书介绍,众鑫股份是一家专业从事自然降解植物纤维模塑产品的研发、生产和销售的高新技术企业。公司产品主要利用蔗渣浆、竹浆等天然植物纤维材料,通过模具塑造成型,实现类似塑料产品吸塑、注塑工艺的造型效果。目前公司已成为众多全球知名食品供应链企业的环保包装综合解决方案提供商,如汉堡王、赛百味和宝洁等。

众鑫股份的控股股东和实控人为滕步彬,截至招股书签署日,滕步彬直接持有公司23.5403%股份,间接持有公司14.0665%股份,同时通过控制浙江达峰、金华闳识等间接控制公司38.8458%股权,滕步彬合计控制公司62.3861%的股权。此外,滕步彬的一致行动人季文虎还直接持有众鑫股份27.3423%股权,因此滕步彬合计控制公司89.7284%股权。

2019年至2021年,滕步彬分别从众鑫股份拆出了858.94万元、397.34万元和80.05万元,主要用于归还个人借款、购房和装修。除了滕步彬之外,2019年和2020年,滕步彬的一致行动人季文虎也分别从众鑫股份拆出了数百万元资金,其理由同样也是购房、装修。

众鑫股份还存在个人卡代收代付和第三方回款等财务不规范问题。2019年和2020年,众鑫股份通过个人卡代收1435.84万元和1998.07万元、通过个人卡代付1067.56万元和2081.06万元。众鑫股份在招股书中坦言,公司已于2021年开始停止个人卡代收代付行为,并对管理层、财务人员进行培训,杜绝使用个人卡结算,公司专用的个人卡均已清理注销。

此外,2019年至2021年及2022年1月至3月,众鑫股份第三方回款金额分别为2247.49万元、2630.01万元、4840.48万元和1676.35万元,主要系客户出于支付便利等原因通过同一控制下其他主体回款、通过第三方平台回款、客户实际控制人回款等。公司还有其他类型第三方回款,各期占营业收入的比例分别为0.13%、0.20%、0.59%和0.58%,占比较低,招股书称,上述第三方回款主要为部分境外客户由于支付便利性、业务合作等原因通过其指定的中间商、合作伙伴、终端客户等第三方向公司支付货款。

界面新闻:曾存在多项不规范行为

据界面新闻报道,滕步彬通过直接、间接及一致行动安排合计控制众鑫股份89.7284%股权。

但这近九成控股权还不足以说明滕步彬与众鑫股份的“亲密”。

2019年至2021年,滕步彬从众鑫股份共计拆出1336.33万元,主要用于归还个人借款、购房和装修;季文虎也从众鑫股份共计拆出941.14万元,主要系用于购房、装修。

2021年7月2日,众鑫股份进行了远高于前两年的大手笔分红,分红金额为6000万元。此前2019年、2020年,众鑫股份分红均在1月份,两年分红共计2000万元。

截至2021年7月2日,众鑫股份的股权由滕步彬、季文虎各占51%、49%,即该年6000万元的分红或为滕步彬、季文虎分得。2021年7月26日起,众鑫股份陆续引入了金华众腾、金华新之等员工持股平台。

同在2021年7月,众鑫股份从滕步彬、季文虎手中以换股方式收购了众生纤维100%股权,这笔交易中,众生纤维作价1.56亿元,众鑫股份作价2.64亿元。招股书称该收购为解决同业竞争,减少关联交易。

随后2021年8月,刚收购来的众生纤维以现金2.13亿元从江苏红算盘企业管理有限公司、杨建勋等处收购了广西华宝42%股权。由于众生纤维本就持有广西华宝58%股权,此后广西华宝成为众鑫股份全资子公司。

收购来的众生纤维和广西华宝迅速成为众鑫股份营收主力。2021年,两家公司的净利润分别为2870.37万元、9768.30万元;2022年一季度,分别为1901.76万元、3424.80万元。

值得一提的是,直接及间接持有广西华宝共计22%股权的张春生为滕步彬多年好友。而早在2019年,张春生就与众鑫股份存在资金拆借行为,2021年年初,其资金拆入额曾达到824.8万元。

这位多年好友名下控制的浏阳市生日乐烘焙用品有限公司还曾经是众鑫股份的重要供应商。2019年,众鑫股份对生日乐的采购额为2651.65万元。2021年,众鑫股份还向其销售了少量的生产设备。

除了张春生,众鑫股份此前还存在不少关联交易。

2019年至2022年一季度,众鑫股份比照关联交易披露的交易金额分别为7458.78万元、8204.20万元、8,190.42万元和0.69万元,占各期营业成本的22.36%、23.62%、13.59%和0.00%,其中金额较大的供应商主要是生日乐、南宁全耀、比利国际。南宁全耀、比利国际分别为众鑫股份间接股东陈劲、董众望控制的企业。

众鑫股份在招股书中表示,报告期的确存在财务不规范情况。除了上述关联方交易及资金拆借,2019年、2020年,存在使用个人卡代为收取货款、废品收入,支付薪酬及分红款、支付费用、报销款及零星物资采购款的情形。2019年直至2022年一季度,众鑫股份存在第三方回款情况。

另外,在2019年,众鑫股份还存在20%左右的劳务派遣人员,不符合《劳务派遣暂行规定》“被派遣劳动者数量不得超过其用工总量10%”的要求。后续整改规范中,逐渐不存在劳务派遣用工情况。

央广网:财务内控存在多项不规范问题

据央广网报道,招股书显示,2019年、2020年、2021年、2022年1-3月,众鑫股份还存在财务内控不规范的情形,包括关联方资金拆借、个人卡代收代付、第三方回款等。

持股方面,众鑫股份董事长兼总经理滕步彬直接持有公司23.5403%的股份,间接持有14.0665%的股份,通过控制浙江达峰、金华闳识、金华众腾、金华御宇、金华新之、金华简竹、金华欢庆、金华洪福、金华天钧间接控制公司38.8458%的股权,故其通过直接及间接方式合计控制公司62.3861%的股权;滕步彬的一致行动人季文虎直接持有公司27.3423%股权。

先来看关联方资金拆借,2019年至2021年,公司实控人滕步彬从众鑫股份共计拆出1336.33万元,主要用于归还个人借款、购房和装修;季文虎也从众鑫股份共计拆出941.14万元,主要系用于购房、装修。

2019年、2020年、2021年、2022年1-3月,众鑫股份比照关联交易披露的交易金额分别为7458.78万元、8204.20万元、8,190.42万元和0.69万元,占各期营业成本的22.36%、23.62%、13.59%和0.00%,其中金额较大的供应商主要是生日乐、南宁全耀、比利国际。南宁全耀、比利国际分别为众鑫股份间接股东陈劲、董众望控制的企业。

除了上述关联方交易及资金拆借,2019年、2020年,众鑫股份还存在使用个人卡代为收取货款、废品收入,支付薪酬及分红款、支付费用、报销款及零星物资采购款的情形。2019年直至2022年一季度,众鑫股份存在第三方回款情况。

2019年、2020年、2021年、2022年1-3月,众鑫股份第三方回款金额分别为2247.49万元、2630.01万元、4840.48万元和1676.35万元,占各期营业收入的比例分别为4.04%、4.55%、5.32%和6.33%,主要系客户出于支付便利等原因通过同一控制下其他主体回款、通过第三方平台回款、客户实际控制人回款等。

另外,在2019年,众鑫股份公司劳务派遣用工人数分别为259人,占其用工总人数的比例分别为20.36%,不符合《劳务派遣暂行规定》“被派遣劳动者数量不得超过其用工总量10%”的要求。众鑫股份称,后续整改规范中,逐渐不存在劳务派遣用工情况。

国际金融报:存货持续增

据国际金融报报道,公司存在一定的存货减值风险。

据招股书,众鑫环保的存货主要由原材料、库存商品构成。

报告期各期末,公司存货账面价值分别为6063.08万元、10466.39万元、12454.45万元和18222.78万元,账面价值处于增长状态中,占各期末总资产的比例分别为14.16%、18.29%、13.67%和14.71%。

招股书称,上述2020年所占比例高是源于疫情收入降低,随着公司经营规模扩大而快速增长。若原材料市场价格出现波动、成本控制失效或产品价格快速下降,公司将存在较大的存货减值风险,从而对公司未来生产经营产生不利影响。

另一方面,众鑫环保在产能利用率方面并未饱和。

据介绍,众鑫环保的商业模式是直销,直接售卖给下游终端客户,生产模式主要是通过销售订单的方式来决定生产规模,2019年度,公司的产能利用率是108.68%,而2022年1-9月的产能利用率是90.64%。

此次IPO,公司融资的用途是进一步扩大产能。然而,若未来公司的销量未实现增长,可能会造成存货积压。

投资者网:新增产能如何消化?

据投资者网报道,在毛利率逐年降低的情况下,众鑫股份本次IPO的募资用途仍主要是扩充产能。

招股书显示,众鑫股份本次计划公开发行2556万股,拟募资15.38亿元,其中6.82亿元用于年产10万吨甘蔗渣可降解环保餐具项目,4.05亿元用于年产10万吨甘蔗渣可降解环保餐具项目,1.52亿元用于研发中心建设项目,3亿元用于补充流动资金。

可以看到,众鑫股份本次IPO资金中有近11亿元用于扩充产能,这意味着,在募资总额中的占比超过70%。据悉,崇左、来宾项目均在广西龙州工业园,这两个项目选址在广西的原因,“主要是依托当地丰富的甘蔗渣等原料资源优势”。

众鑫股份表示,公司业务规模持续快速增长,报告期内生产设备的产能利用率始终维持在高位,产能扩张迫在眉睫。不过,众鑫股份2019-2021年及2022年前3个月的产能利用率并不稳定。其中,2019年的最高,达到了109%,2020年降至87%,2021年有95%,2022年前3个月又不足90%。

另从客户构成来看,众鑫股份的大客户比较集中。招股书显示,众鑫股份的大客户主要有AmerCareRoyal、Sabert、Huhtamaki、Eco-Products等国际头部包装供应商。其中,AmerCareRoyal2019-2021年对众鑫股份的销售贡献率均超过20%,2022年前3个月也有17%,是其第一大客户。

此外,Sabert、Huhtamaki、Eco-Products等公司也一直在众鑫股份的前五大客户之列,2019-2021年,前五大客户对众鑫股份的销售贡献率都在50%以上,2022年前三个月也有40%。众鑫股份认为,公司存在客户集中的风险,若未来与主要客户的合作产生摩擦,或者主要客户的生产经营发生较大波动,可能给公司的经营带来不利影响。

招股书中,众鑫股份未提及新增产能如何消化的问题,只表示,本募投项目的实施,将有助于公司快速扩大产能,从而进一步提升公司的市场占有率。据GrandViewResearch数据,众鑫股份2021年的销量为1.39亿美元,在全球纸浆模塑餐饮具领域的市场占有率约12%。

东方证券认为,随着“碳达峰、碳中和”等目标的提出,食品餐饮行业对于环保绿色包装的需求持续攀升,植物纤维模塑产品等可降解材料在全球包装产品结构中的占比将进一步提升。

这之前,众鑫股份已经抓住全球“限塑”的机遇发展成为可降解植物餐饮具细分领域龙头。众鑫股份接下来能否通过IPO提升业绩、扩大市场占有率,还有待观察。

蓝鲸财经:子公司半亏损,乘“绿色”东风却频触环保底线

据蓝鲸财经报道,招股书资料显示,众鑫股份成立于2004年,是一家是纸浆模塑餐具用品解决方案提供商。公司产品主要利用蔗渣浆、竹浆等天然植物纤维材料,通过模具塑造成型,实现类似塑料产品吸塑、注塑工艺的造型效果,是塑料制品的良好替代,广泛应用于餐饮、快消、医疗、工业等领域。

现如今,公司已成为众多全球知名食品供应链企业的环保包装综合解决方案提供商,如AmerCareRoyalLLC、HuhtamakiOyj等,终端客户有众多知名的大型连锁商超和连锁餐厅,如Chipotle、Sam’s、BurgerKing、Costco、Subway、P&G、盒马鲜生、广州酒家、绝味鸭脖等。

值得注意的是,成立18年,众鑫股份并无过多对外投资,直至2020年始,众鑫股份才陆续通过收购或新设立的方式不断增加子公司数量。截至目前,众鑫股份已拥有10家控股子公司,而从2022年一季度业绩来看,这10家控股子公司中,有一半处于亏损状态,同时还有两家由于2022年刚成立,暂无相关数据。

此外,在剩下三家为数不多可贡献正向利润的子公司中,贡献额排名第二的金华市众生纤维制品有限公司,在经营管理方面却存在一定疏漏。

记者从广州绿网环境保护服务中心了解到,仅2017年间,众生纤维便相继因违反《中华人民共和国大气污染防治法》、项目配套建设的环境保护设施未经验收擅自投入生产,而受到环保处罚。

在业内人士看来,这类错误对于极具环保基因、乘着“绿色”东风而起的纸浆模塑餐饮具供应商来说,实属不应该,不止一次出现的环境违法情况,需要公司内部予以反思以求日后避免。

相关阅读

RelatedReading猜你喜欢

Guessyoulike